2022-08-05

8月1日,仪器诊断巨头珀金埃尔默正式宣布剥离计划。

将旗下应用市场、食品、企业服务(Applied,Food,Enterprise Services)三项业务以最高24.5亿美元(约合人民币160.3亿)现金出售给私募股权投资公司New Mountain Capital,该交易预计将于2023年第一季度完成,仍需获得监管部门的批准。

同时表示剥离三项业务后,未来公司将专注于生命科学和诊断业务。

珀金埃尔默总裁兼首席执行官 Prahlad Singh 表示:“今天的公告是我们过去几年一直在执行的重大投资组合转型中的关键一步。交易完成后,我们将成为具有独特规模的高增长、高利润的生命科学和诊断公司。”

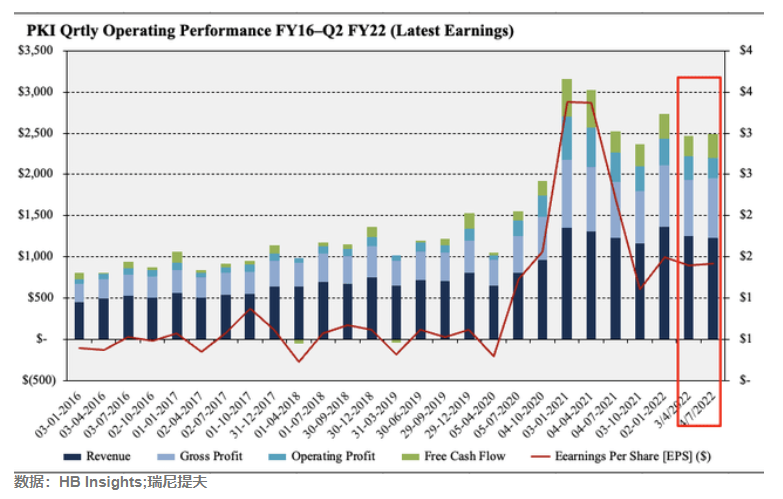

据同一天公开的Q2财报,珀金埃尔默2022年第二季度营收12.29亿美元,超出市场预期2.50%。上半年营收为24.89亿美元;第二季度净利润为17.92亿美元,上半年净利润为35.61亿美元。

每股收益为2.32美元,前值为2.83美元,预期值为2.02美元,超出市场预期14.85%。

在剥离业务和业绩超预期的双重刺激下,8月1日珀金埃尔默股价上涨5.03%至160.87美元。

01 公司将有新名称

对于此次剥离,行业分析人士大部分呈积极看待,认为资产剥离将改善公司的发展状况。 珀金埃尔默同样给出了乐观的预期,表示到2022年末,生命科学和诊断业务预计将产生约33亿美元的收入,其中约80%是经常性业务,收入预计将以每年10%以上的有机增长,并保持一流的盈利水平。 剥离所得费用将用于投资生命科学和诊断部门的增长,并为未来的收购提供资金。 同时表示,交易完成后剥离的三项业务将继续沿用PerkinElmer品牌,而生命科学和诊断业务将由现有管理层以新名称和股票运营,具体消息将于稍后公布。

而计划剥离的应用市场、食品和企业服务三项业务预计将在2022年产生约13亿美元的收入。珀金埃尔默现有员工近17000名,被剥离的三项业务旗下员工大约有6000人,占比在三分之一以上。 聚焦诊断,财报唱反调 不过有意思的是,最新财报却显示,分拆业务所在部门实现了较大增长,将重点发展的诊断部门业绩反而出现下滑。 据此次公开的Q2财报,剥离三项业务所在的Discovery & Analytical Solutions的收入从一年前的5.13亿美元增加到6.61亿美元,比上年同期增长了29%。然而,诊断部门的收入从去年同期的7.16亿美元下降到5.69亿美元,同比下降20%。 由于本季度的基本面增长势头,管理层启动了2022财年第三季度的指引,同时上调了全年指引,调整后预计22财年全年的最高收入为46.4亿美元。

02 400亿收购后仪器巨头三度转型

珀金埃尔默是全球最大的生命科学、分析仪器、生产商,公司创立于1937年,历经85年的发展公司经历了三次较大的转型。 2016年9月,珀金埃尔默宣布将所有业务重组为两大事业部: Diagnostics business(诊断业务)从 Human Health 部门中拆分出来成为一个独立业务部门,专注于生殖健康、新兴市场诊断解决方案、应用基因组学和独立医学实验室服务; Human Health 部门中的Life Science Solutions 业务与另一部门Environmental Health整合成为Discovery & Analytical Solutions(DAS,探索与分析解决方案),聚焦在生命科学、食品、工业和环境市场。 剥离医疗成像业务部门给瓦里安。 此次重组将诊断业务独立出来,可以看出仪器巨头对于诊断业务的高度重视,此后诊断业务也一路飙涨。

第二次转型在2019年-2020年间,“业务整合”成为珀金埃尔默这一阶段首要的战略举措之一。 以往,珀金埃尔默的组织架构是以产品线来划分,整合后的组织架构则以“终端客户”为核心。其中,诊断事业部将原先的多个并行业务线合并为两大板块:感染诊断与输血安全、妇幼健康。生命科学部门则在原有的生命科学业务基础上,涵盖了应用基因组学业务。

此次转型也恰逢疫情席卷全球,大量的检测需求给IVD企业带来了超高的业务增长。珀金埃尔默2020年的利润相较19年翻了三倍。 而扩张的业务也必然会带来了对上游原料更大的需求,更是直接促成了珀金埃尔默有史以来规模最大的一次收购。 2021年7月26日珀金埃尔默宣布达成协议,以约340亿人民币(52.5亿美元)的现金和股票收购全球领先的生命科学抗体和试剂领导品牌BioLegend。 BioLegend是世界著名的流式抗体生产商之一,致力于为生物医学研究开发世界一流的尖端抗体和试剂。产品涵盖了一系列不同的研究领域,包括免疫学、神经科学、癌症、干细胞和细胞生物学。完成收购后,BioLegend将为珀金埃尔默提供更稳定的原料供应,和技术支持。

此次收购,也是珀金埃尔默2021年以来宣布的第四项收购案。至此公司在2021年进行的四次收购总金额超过400亿人民币,其中三次收购标的都是IVD企业。 对IVD领域重点布局后,此次珀金埃尔默将旗下应用市场、食品、企业服务三项业务分拆可以说是仪器巨头的第三度转型。 公司以分析仪器起家,发明了世界上第一台商用红外分光光度计、气相色谱仪、原子吸收光谱仪、ICP-MS等众多科学分析仪器,经过了三度转型,可以看出珀金埃尔默越来越聚焦于诊断业务,并逐渐在新领域建立起后发优势。

03 强化中国布局

珀金埃尔默在体外诊断领域有着数十年的行业沉淀,医学诊断产品业务包括生殖健康及独立医学实验室业务、临床感染诊断及输血安全业务、应用基因分析业务、自身免疫和过敏性疾病诊断业务等。 主要应用于遗传代谢病筛查及诊断、常规肿瘤、传染病(含血站系统)等免疫项目筛查,孕前、产前、新生儿及儿科等妇幼保健领域的一站式特检服务,基因组学及测序相关样本制备及数据库解决方案,涵盖产品研发、临床注册、生产及质量控制等领域。 国内外体外诊断市场数据显示,近年来中国IVD市场的发展速度一直是全球领跑者,从2008年到2017年以超过20%的复合增长率领跑全球。2017年全球IVD市场规模达约650亿美元;其中中国IVD市场规模超过700亿人民币。

逐渐倚重IVD领域的珀金埃尔默自然也十分重视中国市场。近年来珀金埃尔默也不断加强中国的布局,在IVD甚至整个医疗圈珀金埃尔默都是少有的、会大规模收购中国公司的外企。 2009年9月收购上海新波生物。 2012年11月收购了浩源生物。 以上两项收购使珀金埃尔默在中国血液筛查市场占有35%以上的份额。另一方面珀金埃尔默还加强了对国内IVD初创企业的渗透。

2019年6月10日,珀金埃尔默成立了首个专注于中国体外诊断(IVD)行业的市场化产业基金珀金埃尔默创投,为国内IVD创新企业提供资金及专业资源支持。 与此同时珀金埃尔默持续加强本土化战略。 此前珀金埃尔默表示,“根据规划,未来5年,珀金埃尔默中国的销售额将从6亿美金提升至10亿美金,至2025年,珀金埃尔默在中国销售的产品将全部实现中国本地化制造。” 未来,实现了三次转型的珀金埃尔默能否进一步抢占国内体外诊断市场?转型策略还有哪些重要布局?还有待观察。

- END -

百度浏览 来源 : 器械之家

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)