2023-04-14 来源 : 空之客

半年前梳理了国内Biotech商业化的进展,目前这些主要企业多数都发布了年报(或至少是快报),就可以更新一下在2022年结束后,我们对中国Biotech企业的商业化是否可以有更新的判断。

0. 数据声明

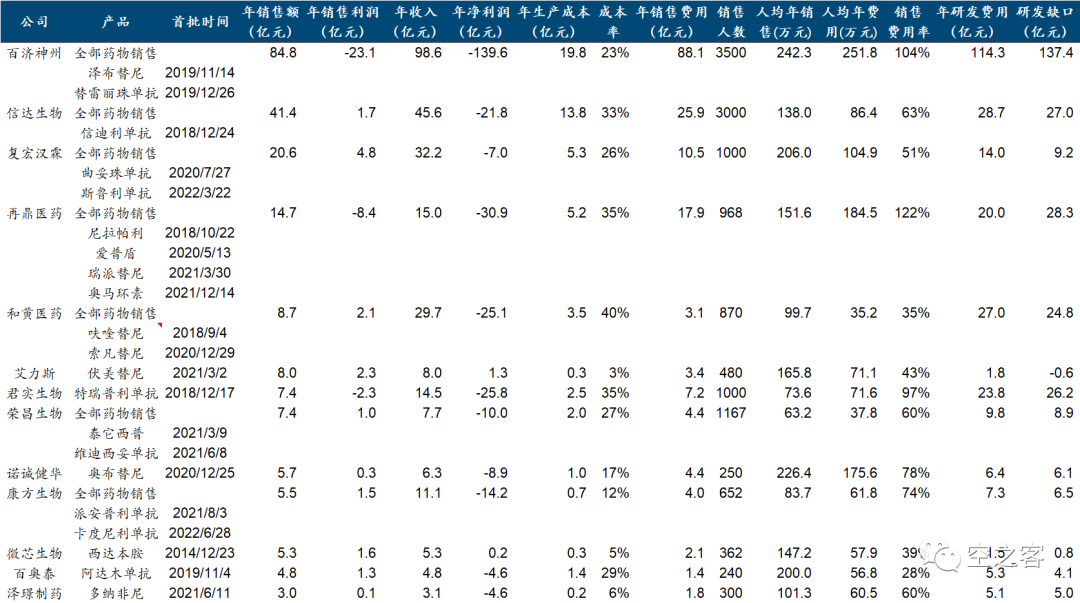

研究企业的范围限定于中国Biotech,不包含拥有多年仿制药销售历史的制药企业,主要是那些公司很难将创新药的销售额、成本和费用进行归集分类,难以形成结论;同时,也只关注自主进行商业化并有初步进展的企业和品种,已对外授权明确由他人进行商业化而只收取分成的不纳入考虑(但信迪利单抗、呋喹替尼等特殊合作形式仍视为信达/和黄的自主商业化),销售规模非常小尚无可比性的也不纳入考虑。少数未披露完整年报的企业,以2022年上半年数据为基础进行年化。

基于以上意图,我们重点考察以下几个层次:1)在收入中,我们主要关注自主商业化药品的销售额,诸如授权费以及其他非药品销售等收入则不在最核心关注范围内;2)生产成本和销售费用也尽可能剥离与自主商业化无关的部分(但对外支付的授权费应被视为必要成本而计入),从而形成各家企业在销售环节的模拟利润,作为每家企业自主商业化行为是否能够实现利润的评价标准,即自家的商业化能力是否足以养活自家的生产和销售团队;3)药品销售是对历史上研发成果的变现,是衡量企业商业化能力的环节,而研发费用是对未来的投资,我们关注在销售环节模拟利润用于支持研发费用存在的资金缺口,即商业化能力是否还有余力可以支持未来长期的研发活动;4)最后也整体考察利润表上的收入和净利润。

1. 整体对比

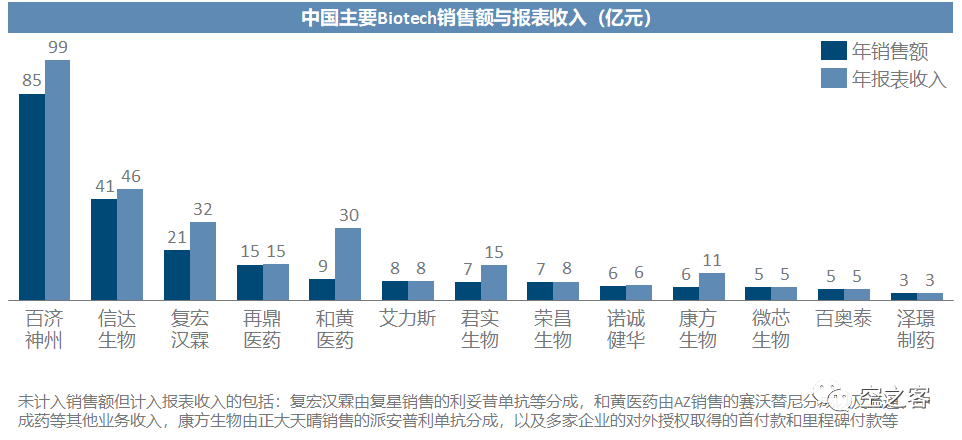

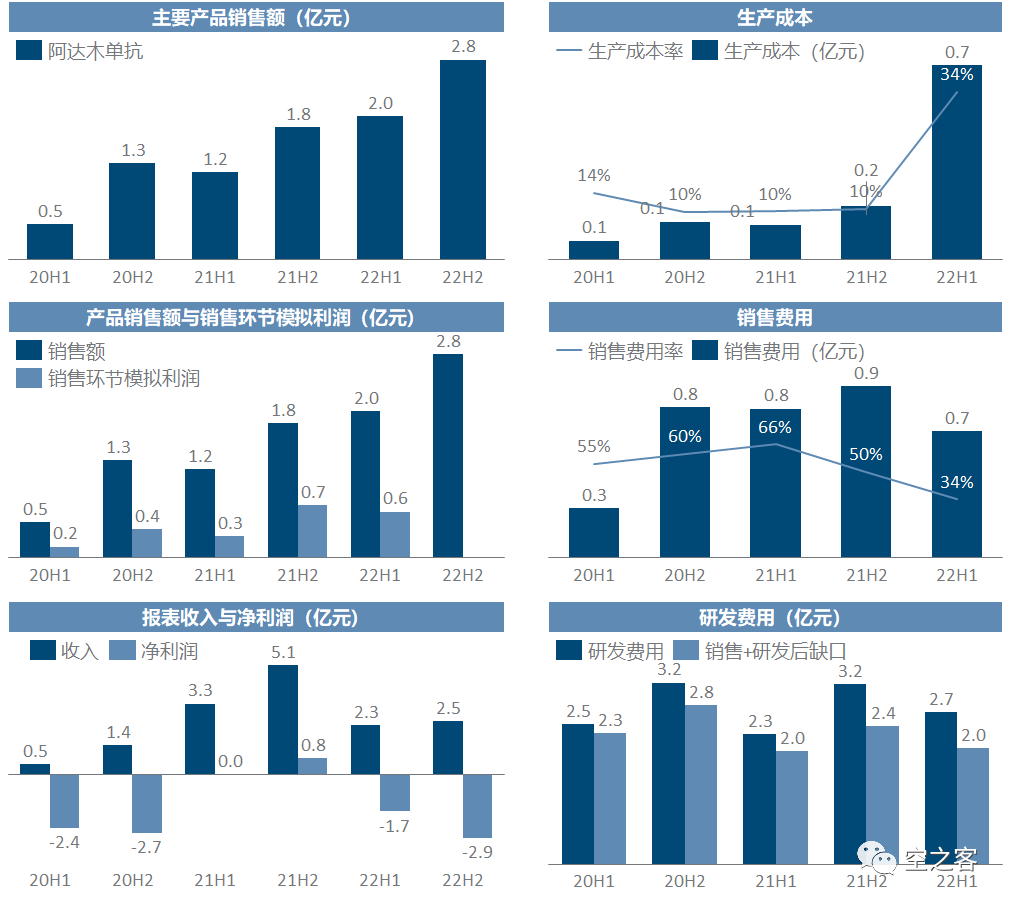

销售额定义为企业由自有团队执行商业化所获得的药品销售额,已对外授权合作而获得分成或授权费等收入则不计入销售额、但可能体现在报表收入中。

从销售额体量上看,百济神州独一档、也是唯一在全球进行自主商业化的企业,信达生物凭借PD-1重磅品种独居第二档,复宏汉霖靠本不应该成为独家品种的曲妥珠单抗位列第三,再鼎医药以多个产品齐头并进而堆成了第四,然后就是一批尚在5-10亿范围的玩家。

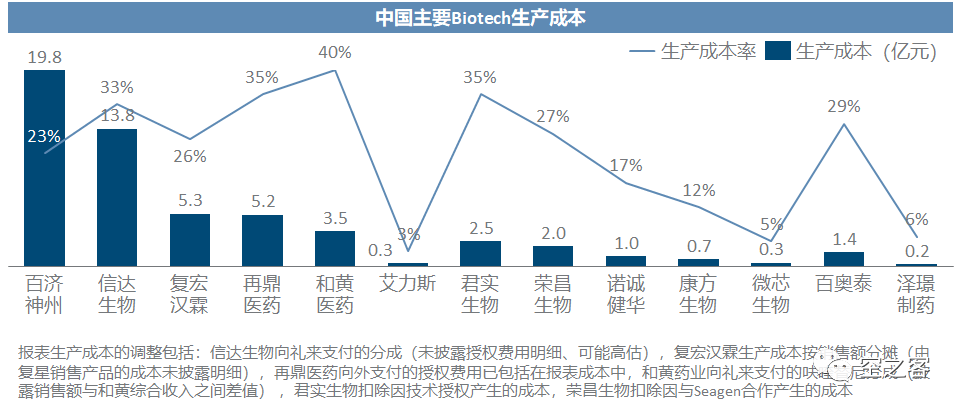

生产成本尽可能拆分到与自主商业化销售直接挂钩的成本(部分企业未披露明细则在合理基础上从严匡算),包括直接生产成本以及与外部合作所需支付的采购、分成、授权费等。

百济、信达、再鼎、和黄由于销售额中有部分来自合作产品,因而成本率偏高;复宏汉霖和百奥泰的biosimilar以及君实的PD-1在医保谈判中降价较多,因而成本率也偏高。

同上,销售费用率以及人均销售额等也都是只与自主商业化销售额挂钩。

百济神州依然独一档,无论是绝对金额、还是人均,都大幅度高于其他企业,再次强调需要用美国Biotech的标准来衡量百济,跟其他中国同业有本质区别;再鼎是另一朵奇葩,人均费用高企,使其成为唯二销售额养不活人头的销售团队;君实销售额经历了巨大波动,目前也就勉强刚够养活;诺诚健华费用比较慷慨,信达(特别是22年削减之前)和荣昌也都费用控制较松;和黄、艾力斯、微芯、百奥泰则是费用控制方面的优等生。

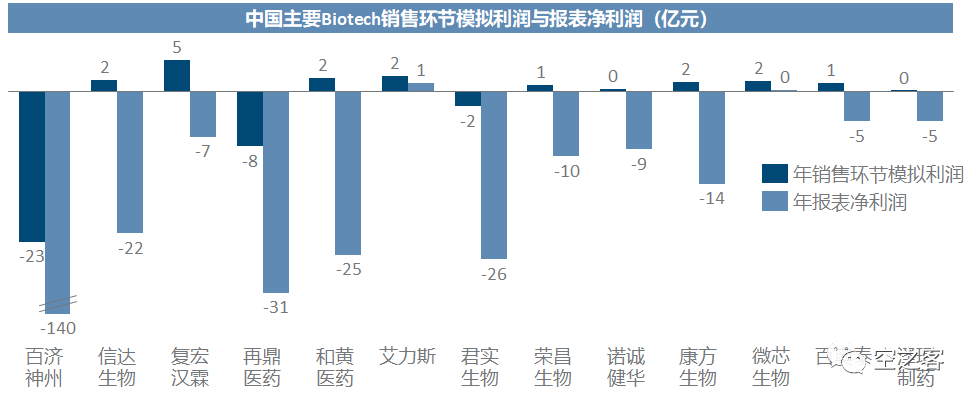

销售环节模拟利润是用上述销售额-生产成本-销售费用得到,即单纯看卖药能不能挣钱,是评价企业自主商业化能力最重要的指标。

可喜的是,相当多Biotech已经跨过了这一门槛,既有复宏汉霖靠biosimilar、艾力斯靠三代EGFR抑制剂这样的大单品,也有和黄医药、微芯生物、百奥泰这样靠聚沙成塔加控费;不过烧钱狂魔百济神州与再鼎医药,都距离销售盈利还十分遥远。

绝大多数企业,仅依靠销售环节模拟利润是不足以支撑研发活动的(目前仅有艾力斯这一家真正实现利润表转正),其他基本都还有较大的缺口。

2. 主要企业

百济神州始终是让人不得不肃然起敬、又时刻怀有忧虑的矛盾综合体,作为唯一在海外自主商业化和实现PD-1销售额持续增长的中国Biotech企业,它在绝对体量和收入端增长能力维度都是无可比拟的存在;但这些增长是需要以每年仍就20亿以上的销售环节亏损为代价的,加上每年百亿以上的研发费用,与巨量的收入增长同步出现的是巨量且仍在扩大的亏损幅度;如果没有下一个比肩PD-1的重磅炸弹(无论是不是TIGIT),如此规模的缺口,靠十亿以下量级的中小品种零敲碎打是无论如何抹不平的。

信达在21年以前的销售额增长曲线,就跟上面的百济一样令人欣喜,然而最近几个季度却完全走平(此外信披质量断崖式下跌必须差评!),PD-1触及天花板之后的乏力尽显,其他管线贡献有限,外加需要给礼来进贡,导致销售环节模拟利润始终难以体现;所幸2022年以来果断削减销售费用,好歹将去年的销售利润转正,但距离以销售养研发的目标仍有每年25亿以上的差距需要努力;依现有成本费用水平来看,至少还需要百亿以上的增量销售额才能实现全公司的盈利(这就是为什么减肥药扮演者胜负手角色)。

刨去资产负债表以及控股股东等大坑(u1s1从财务角度这些坑其实不容忽视),仅看利润表和运营角度,复宏汉霖的商业化能力应该是被大幅低估的;在不包括复星销售的两款产品情况下,仅靠一个原研专利过期多年却生生做成独家品种的曲妥珠单抗就实现17亿年销售额,并以此实现销售环节利润转正,就绝不容小觑;然而同时也必须看到为推动PD-1商业化,复宏汉霖近一年来大幅抬升的生产成本和销售费用,已经严重拖累了原本较为健康的盈利能力。

再鼎医药比较直观地诠释了科学性风险和商业化风险的不可兼得,在PARP抑制剂等多个管线顺利获批开始销售且销售额爬坡还算顺利的情况下,对外分成导致成本率始终在30-40%区间的同时,摊大饼多个适应症领域齐头并进导致销售费用居高不下,导致销售环节盈利尚且遥不可及,更遑论整体盈利目标了。

和黄也是比较容易被忽视的一个玩家,旗下几个品种都说大不大说小不小、而且各种业务既多且杂,不怎么像单纯的Biotech人设;然而就在不计AZ销售的赛沃替尼的情况下,和黄靠呋喹替尼+索凡替尼的9亿年销售额,也已经实现销售环节盈利。

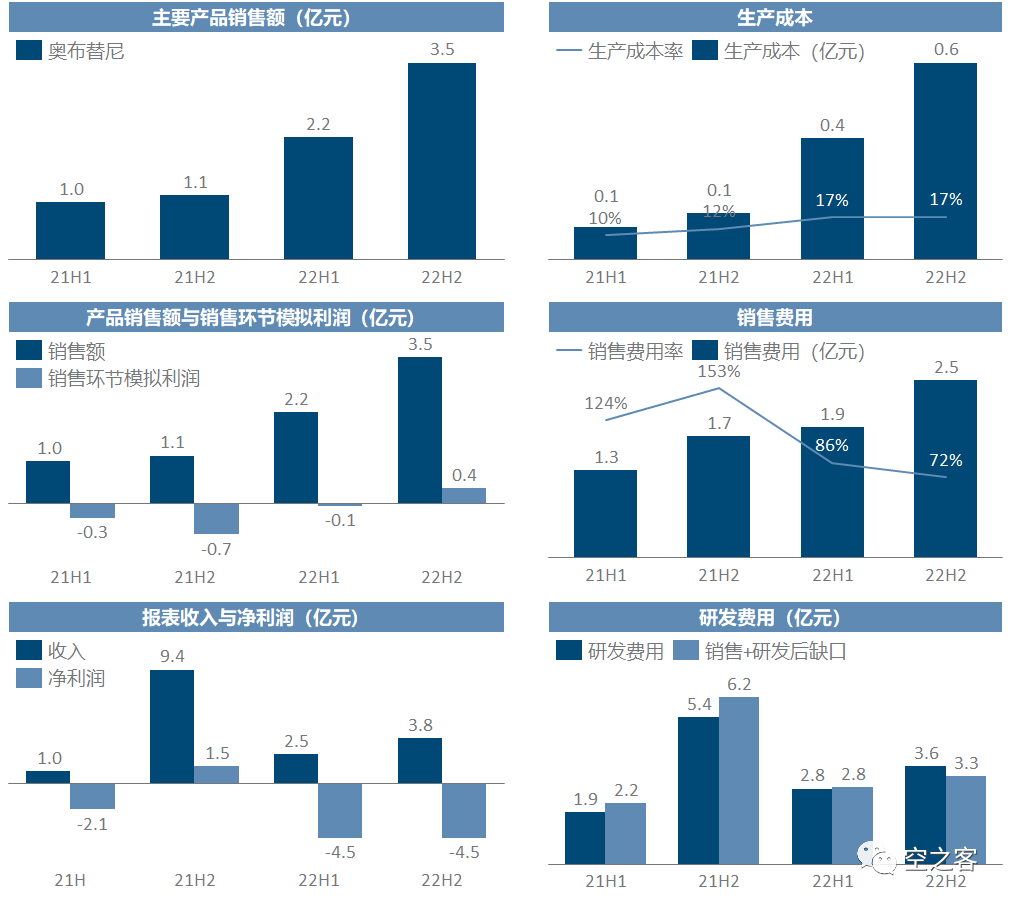

艾力斯是小富即安路线的典型代表,手握伏美替尼这个在三代EGFR TKI中并不算很突出的品种,靠着有效的成本和费用控制,不仅实现了销售环节盈利,而且在报表层面也破天荒实现了盈利,也不失为一种小而美的有效策略。

能把当家大品种的销售额曲线划出一个“深V”的可能也就君实生物独此一家了,但即便近期PD-1销售额已有反弹,糟糕的成本和费用水平依然无法使其实现销售环节的盈利,加上去年的主要噱头新冠药物的尴尬,亏损和缺口日渐扩大也就不足为奇。

荣昌生物无论如何也是在中国市场占据着ADC的商业化先机,但毕竟me-worse身份不好洗,为了实现销售额增长,成本和费用控制也顾不得那么多了,销售环节的利润有、但也不多;虽然研发费用与前几家相比挺节省,但缺口依然没有多少收窄的痕迹。

与艾力斯相似,诺诚健华也是靠热门靶点的单一大单品实现商业化,年销售额突破了5亿,但销售费用始终居高不下,是的销售环节的利润也只能说聊胜于无;好在研发端相对克制,亏损敞口起码没有扩大。

康方首款PD-1销售权完全给了天晴,自主商业化的双抗仅卖了半年,即便是夹杂着off-label和压货,卡度尼利单抗半年5亿多的爆发力还是有目共睹,也让康方这半年就实现了销售环节的盈利。

作为科创板医药第一股,微芯生物跟其他多数Biotech的商业化道路都有所不同,主打一个稳扎稳打,在销售额迈过5亿大关的同事,成本和费用都控制在上佳水平,用HDAC这个看起来并不太性感的分子,多年来一直处在销售环节盈利的状态,甚至报表层面也能勉强不亏钱。

卖掉了贝伐,仅靠阿达木单抗Biosimilar的百奥泰,靠不到5亿销售额能实现销售环节的盈利已实属不易,后续再想有文章可作估计就要靠ADC管线续命了。

泽璟制药是科创板第五套标准第一批,然而多纳非尼这孱弱的爬坡态势,实在让人无法看到仅靠这个产品驱动盈利的希望。

从这些中国主要Biotech企业目前的商业化进程来看,好消息是至少一多半已经在销售环节本身实现自给自足,坏消息是要靠卖药来养活整个公司都还任重道远,特别是头部几家销售额较大的企业,短期内似乎还看不到填坑的趋势。

然而我们必须看到,一个Biotech从零开始建立自主商业化能力,无论在中国还是海外,短短三五年实现盈利都是极其罕见的,毕竟人家大药企的上百年基业没道理面对一两个分子的灵光一现就不堪一击,20亿美元销售额放在全球也是较为常见的盈亏平衡点;中国Biotech的商业化道路满打满算也就刚走了5年(从PD-1元年2018起算),走到今天的水平已经算是天时地利人和的产物。

在以PD-1为代表的全球重磅品种浪潮和国内医药制度改革红利都双双消退的背景下,加之疫情影响与宏观经济不稳的影响,上一波创新药大繁荣的逻辑似乎难以久持;不过只要人类对生命长度和治疗的追求不变(这是医药区别于几乎所有其他行业的根本差异),医药产品的商业化就永远会酝酿机会,它可以是大和小的区别、可以是难和易的判断、可以是这里或那里的选择,但不用怀疑,它一定存在。

最后,再次陈述观点:中国创新药的商业化道路,注定处处荆棘,但绝非悬崖绝壁。

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)