2024-05-30 来源 : VIP说

*免责声明:本文仅供医药专业人士参考。任何药品相关描述,都不应理解为对任何品种的处方及诊疗推荐。如有任何健康相关问题,请就近咨询专科医师。

分享两个百济神州的数据。

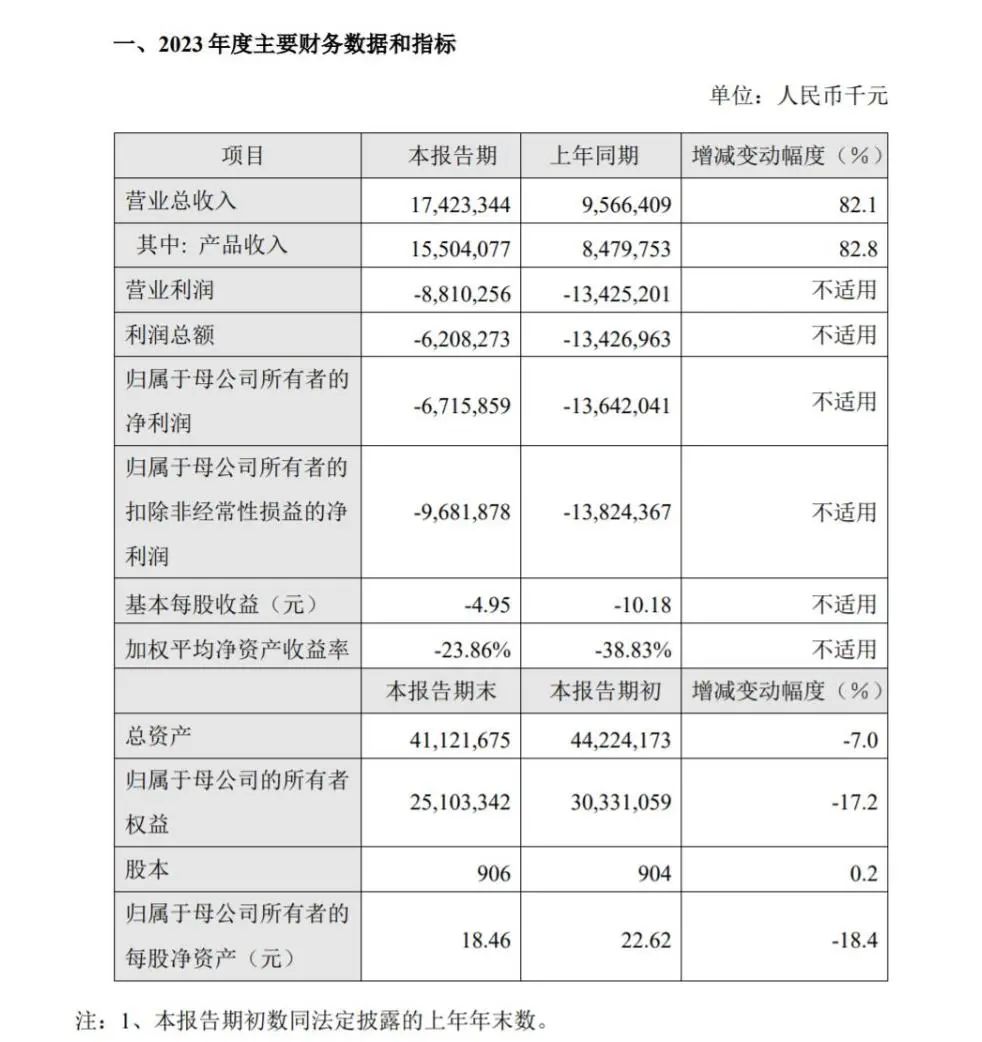

百济神州2024Q1实现营收53.59亿元,同比增长74.8%。单个季度的收入傲视国内群雄。

2023年,百济神州研发费用为128.13亿元,同比增长14.90%。研发投入是中国已上市的生物医药企业里最高的,且甩出第二名恒瑞一个完整身位。

百济神州口碑两极分化。销售端看的是,该公司一季度销售额冲上53亿,展示了强大的营收增长动力;资本端看的是,百济神州为何还未盈利?很多人在友好提问,百济神州是否在有效研发,是否在拿投资人的钱打水漂?

百济神州出生时非常高调。于2010年10月在北京创立,创始人为欧雷强和王晓东博士。职业经理人+顶级科学家,自带顶流光环。但如今14年过去了,盈利还遥遥无期,我们该如何看待这家企业?

过于依赖BTKi+PD-1

2024Q1不具备完全的代表性。我们重点看2023年报。

据2023年财报,百济神州在中国共有3款自主研发并获批上市的药物,分别是BTKi百悦泽®(泽布替尼胶囊)、PD-1百泽安®(替雷利珠单抗)、PARPi百汇泽®(帕米帕利)。其中,百悦泽®和百泽安®贡献了2023年83.49%的营收。

具体来说,百悦泽®的营业收入为91.38亿元,同比增长138.7%;百泽安®的营业收入为38.06亿元,同比增长33.1%;百汇泽®的营业收入为4705.6万元,同比增长32.14%。

百悦泽®已在美、中、英、加、澳等国,以及欧盟和其他国际市场获批用于多种血液肿瘤,是获批适应症数量最多的BTK抑制剂。

BTK是重磅靶点不用质疑。第二代BTKi阿可替尼2019年的销售额只有1.64亿美元,而2022年已经突破20亿美元,2023年奔到25亿美元。

同样,泽布替尼2023年销售额突破10亿美元,2024年第一季度销售额4.89亿美元,同比增长140.2%。

全球范围来看,第二代阿可替尼和泽布替尼都是在抢第一代伊布替尼的市场。预计未来3年内都还有增长空间,所以对泽布替尼还可以抱以关键希望。

美国是泽布替尼最主要的销售市场,美国销售额占全球销售额的比例一度超过85%,而泽布替尼的销售甚至占到整个百济神州销售收入的一半以上。

百济神州第二个核心产品,是替雷利珠单抗,百泽安®。

百泽安®是第四个获批上市的国产PD-1单抗,也是国产PD-1的销冠。2023年销售额38亿元,同比增长33%,2024年第一季度销售额10.44亿元,同比增长32.8%。

百济神州预计将于今年下半年在美国上市销售替雷利珠单抗,基于泽布替尼在美国的成功商业化,替雷利珠单抗全球销售额突破10亿美元也确实是很有机会的。

PD-1这个赛道,就没有特别滥的品种。最终PK的,是临床试验数据。你要先有利润,才有更多的钱投入新适应症做临床试验,做出别人没有的数据,就能够拿到别人没有的适应症,从而抢别人无法抢占的患者,拿走更多利润。全球市场验证了很多次,降价促销不是PD-1决胜关键。这就是K药为什么可以成为全球药王的简单逻辑。

除了自研产品,百济神州中国同时也有合作产品:来那度胺胶囊(瑞复美®)、注射用阿扎胞苷(维达莎®)、地舒单抗注射液(安加维®)等。这些品种要么不是大品种,要么面临严重的国产仿制药甚至集采冲击,对百济也不关键,不多说了。

百济神州很会讲营销故事,比如成为血液肿瘤领域的领导者、高规格创业、首个FDA获批的国产抗癌药、高额研发投入、千亿百济、成功出海等。这在资本市场是OK的,这些故事可以吸引股民和资本家的注目。

但在座的各位,不是资本家。我们需要跳出所有的资本故事圈套,不要被资本洗脑,冷静看待企业宣传。

简而言之,百济神州押宝BTKi和PD-1的全球化上。如果未来出海不顺,百济神州的营收该走向何方?FDA批准的PD-1已经十数款了,大大小小上百个适应症。君实生物的特瑞普利单抗也出海成功。虽然大家的适应症不完全重叠,但和国内一样内卷的美国PD-1市场,百济神州有多大信心可以像泽布替尼一样商业化成功?

而BTKi更不用说,就是一个非常拥挤的赛道。长江后浪推前浪,你虽然现在卖的很好,但需要应对复杂而残酷的市场竞争。第三代甚至更新代的BTKi陆续问世,还有美国市场的专利挑战,十分考验跨国商业化运营能力。

高投入≠高产出 短期无药可推

目前,除泽布替尼和替雷利珠单抗的新增适应症上市申请之外,百济神州在国内的新药上市申请都已获批,在审待批项目数为0。

也就意味着未来1-2年内,百济神州没有可以商业化的自研创新药,只能依靠现有品种度日。

即使此时此刻,百济神州提交一个新药的上市申请,最快获批也得是明年下半年了。而商业化又得等半年,最快落地处方的时间也得到2026年了,何况纳入医保、准入上量等等,还得再耗上1-2年。

所以用在审待批品种的视角看药企发展,是非常关键的。

百济神州的百亿研发投入不是打水漂,确实在做。但由于大部分产品管线仍处于新药研发阶段;不依赖CRO,研发支出金额大;研发断档,处于三期和上市申报阶段的产品数量极少,导致未来短期内无新品可做。

2023年,百济神州的归母净利润为-67.16亿元,累计未弥补亏损为576.88亿元,存在大额累计及持续亏损。

截至2023年年底,百济神州的现金及现金等价物余额为150.38亿元,较上年同期的201.11亿元减少四分之一。在128亿年研发费用面前,这点钱实在是不够花。可以支撑到今年,但支撑不到研发管线的候选产品商业化上市那天,因此,还需要找投资人要钱。

在研Sonrotoclax最重磅

BTKi和PD-1是百济神州当前和未来一段时间最重要的产品,百济神州围绕此2款产品开发了多个联合疗法,在此不提。

除此之外,百济神州目前重点推进的三期临床阶段的产品有4个。

欧司珀利单抗

欧司珀利单抗是百济神州瑞士自主研发的一款TIGIT抑制剂,是全球第三个进入临床III期的TIGIT抗体。

在一项Ib期临床研究中,接受欧司珀利单抗联合PD-1治疗的39例PD-L1阳性的转移性非小细胞肺癌患者中,随访28.1周后,总ORR为53.8%。欧司珀利单抗联合PD-1治疗IV期胃癌或胃食管交界性癌症的mPFS达到8.2个月。

不太看好TIGIT抑制剂,因为它已经是免疫检查点中最著名的烂尾王。多年来无数MNC折戟沉沙。奔着下一个PD-1而来,但频繁败走,偶有成功。

去年欧司珀利单抗被诺华退单,虽然这一点上不需引申联想,但对百济神州的影响还是比较大的。另外,TIGIT抑制剂单药效力较弱,与PD-1联用是当前被逼无奈的B方案。

Sonrotoclax

Sonrotoclax被认为是百济神州下一个核心品种,该药是一款具有差异化特征的潜在同类最佳Bcl-2抑制剂。这点我们确实看好,Bcl-2是经过成功验证且重磅的靶点,但现有药物不够完美,且存在耐药问题。不是维奈克拉太优秀,而是大家没跟上节奏。

目前,该药单药或联用泽布替尼已在R/R和TN CLL、R/R多发性骨髓瘤等治疗方面表现出优异数据;该药与泽布替尼的联用即将进入针对TN CLL/SLL的3期关键临床研究。

与维奈克拉相比,Sonrotoclax在临床前研究和肿瘤模型中均显示出更高的效力和靶点选择性,并有可能克服耐药性。

Bcl-2抑制剂目前全球只有艾伯维的维奈克拉获批上市,一枝独秀;艾伯维在研的Bcl-xl/Bcl-2抑制剂Navitoclax、亚盛医药的lisaftoclax以及百济神州的Sonrotoclax目前处于III期临床阶段。

泽尼达妥单抗

泽尼达妥单抗(zanidatamab,ZW25),是百济神州引进的一款双特异性抗体,可以同时结合两个非重叠的HER2表位,即双互补位结合。HER2靶向治疗提高了乳腺癌和胃癌生存率,但尚未有此类产品被批准用于胆道癌一线治疗。

2023年6月,百济神州在ASCO大会口头报告了HERIZON-BTC-01研究,即针对先前接受过含吉西他滨治疗的HER2扩增的局部晚期不可切除或转移性胆道癌患者HERIZON-BTC-01试验结果。

研究结果显示,在HER2阳性患者中,cORR为41%,中位DOR为12.9个月;中位研究随访时间为12.4个月。截止2022年10月10日,在33名应答者中,49%有持续应答,82%的DOR≥16周。首次应答的中位时间为1.8个月。研究人员正在评估患者无进展生存率和总生存率。在HER2阴性患者中未观察到反应。

Tarlatamab

SCLC是最具侵袭性和破坏性的实体瘤之一,目前治疗和生存状况很差。根据国家癌症中心数据预估,2021年新发广泛期小细胞肺癌人数约11.3万人。

Tarlatamab是一种由Amgen在研的一款双抗,通过结合T细胞上的CD3和SCLC细胞上的DLL3,使患者自身的T细胞与SCLC细胞非常接近。

DLL3不是一个经过验证有效的靶点,充满风险和挑战,有失败经验在前。早在2019年,艾伯维的ADC药物Rova-T作为一线维持疗法在治疗SCLC的III期临床研究MERU中,就未显示出生存受益,Rova-T被终止研发。

目前,全球共有5款靶向DLL3的双特异性抗体进入临床阶段,进展最快的是Tarlatamab,其余处于早期研发阶段。

问题在于百济神州冲在了最前面。成功了,后面的可以跟上。失败了,就是百济神州自己的损失。

所以,审慎看好该品种。

总结点评

透过现象看本质。不要商业捧杀和神化百济神州,也不能否定其战略和全球化梦想。

这是一个尚在努力布局全球化的国内创新医药企业,特点是肿瘤领域研发深入、商业化能力强、营收持续增长。目前是有现实的困难,我们应当充满善意,给予支持和鼓励。

但我们仍然要看到不足:就近看,百济神州押宝全球,但在国内商业化压力大。往远看,重磅在研项目较少,管线布局求新不求稳。

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)