2022-08-25

来源 | IQVIA艾昆纬

01

整体市场表现

随着医药市场持续波动,2022年第二季度中国医院医药市场的总销售额*达到2184亿人民币(数据来源:IQVIA艾昆纬中国医院药品统计报告,≥100张床位),同比下降5.8%。基于12个月MAT销售额(滚动全年数据**),2022年第二季度的MAT总销售额约为9091亿,同比增长0.9%。

* 销售额:百张床位以上医院销售额,以医院采购价计算,下同

** MAT(滚动全年数据):指定时间点往前追溯12个月的数据总和,此处指2021年第三季度到2022年第二季度的销售额

02

跨国企业和本土企业的市场表现

从不同企业类型来看,跨国企业2022年第二季度销售额约为607亿人民币,同比下降6.9%;本土企业第二季度的销售额约为1577亿人民币,同比下降5.3%,跨国企业和本土企业皆受到疫情影响。

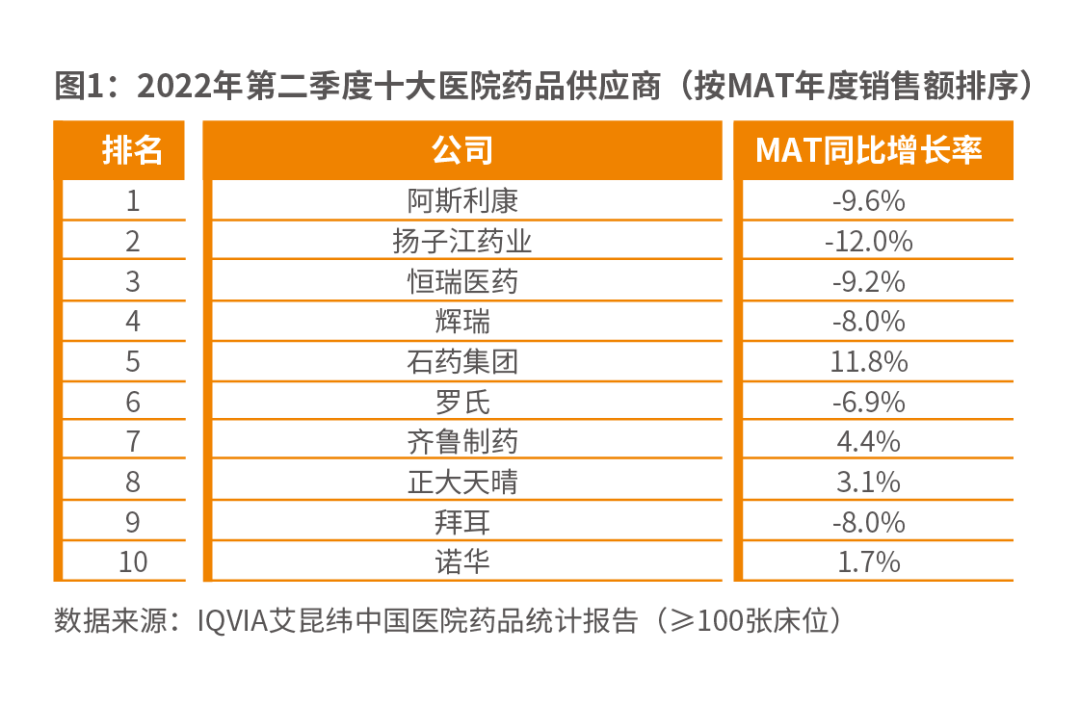

以季度销售额排名,阿斯利康、扬子江药业、恒瑞医药仍位列企业排名前三。跨国企业MAT年销售额近2545亿人民币,同比下降1.6%;本土企业MAT年销售额近6546亿人民币,同比增长1.9%。以MAT年销售额排名,阿斯利康、扬子江药业、恒瑞医药位列企业排名前三。

03

重点治疗领域和主要产品的市场表现

纵观各大治疗领域,2022年第二季度,各品类的季度销售额总体呈现负增长态势。中成药在医院市场的占比仍然位列第一,季度销售额约为365亿,同比下降1.2%;MAT年销售额近1495亿,同比增长5.2%,增速位列所有品类第一,其中用于治疗感冒咳嗽的中成药产品明显增长。抗肿瘤和免疫调节剂位列第二,季度销售额约为313亿,同比下降2.5%;MAT年销售额近1306亿,同比增长3.7%。消化道和新陈代谢、全身用抗感染药季度销售额分列三、四位。

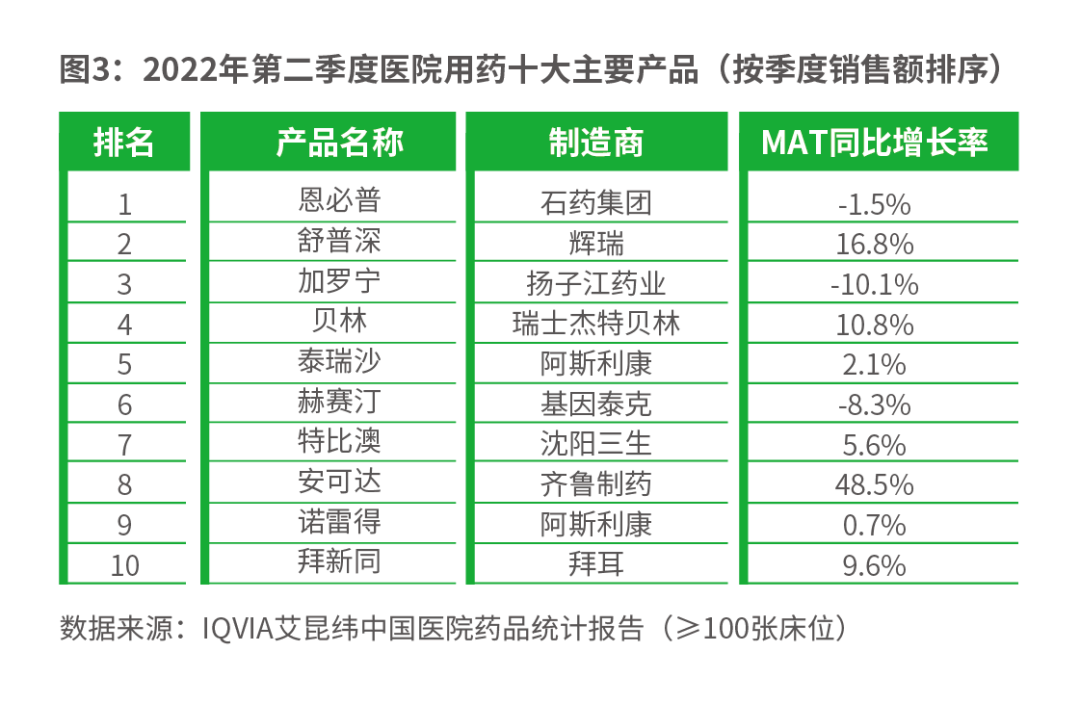

从产品的季度销售额来看,石药集团的恩必普跃升至第一位,辉瑞的舒普深和扬子江药业的加罗宁分列第二、第三位。在排名前10的产品中,6款产品来自跨国企业。齐鲁制药的安可达得益于医保带来的利好, MAT同比增长率高达48.5%。

2022年第二季度医院用药十大主要产品以及其对应的通用名分别为:恩必普(丁苯酞软胶囊)、舒普深(注射用头孢哌酮钠舒巴坦钠)、加罗宁(地佐辛注射液)、贝林(人血白蛋白)、泰瑞沙(甲磺酸奥希替尼片)、赫赛汀(注射用曲妥珠单抗)、特比澳(重组人血小板生成素注射液)、安可达(贝伐珠单抗注射液)、诺雷得(醋酸戈舍瑞林缓释植入剂)、拜新同(硝苯地平控释片)。

-留言讨论,更多观点 -

百度浏览 来源 : IQVIA艾昆纬

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)