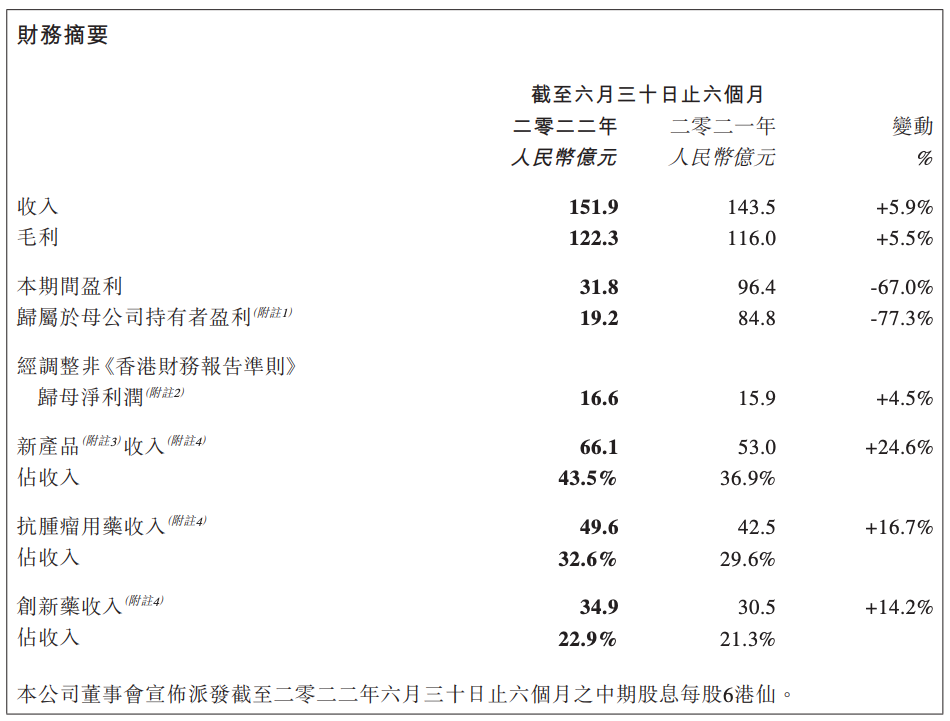

8 月 23 日,中国生物制药发布半年报。报告期内,中国生物制药总收入约人民币 151.9 亿元,较去年同期增长约 5.9%。归属于母公司持有者应占盈利约人民币 19.2 亿元,较去年同期减少约 77.3%;而对于下降的原因,此前中国生物制药就曾发布盈利预警表示,主要由于一联营公司财务表现低于去年同期。不过,中国生物制药的主营业务表现符合预期,业绩同比稳定增长。据 Insight 数据库显示,今年中国生物制药已有 20 款新药研发进度进入新阶段。

中国生物制药 2022 年半年报

新冠疫苗克尔来福的销售额情况备受关注。2022 上半年中国生物制药应占联营公司及一家合营公司盈亏于回顾期内减少至约人民币 5 亿元,扣除相关税项及非控制权益之后约 4.7 亿元。中国生物制药持有科兴中维 15.03% 的股份,由此推算科兴疫苗 2022 上半年盈利约 33.3 亿元。随着市场环境不断变化,新冠疫苗销量下降,财务表现低于去年同期。

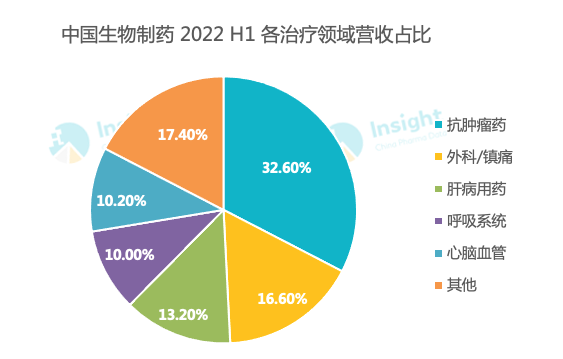

新产品销售收入占集团总收入比例从去年约 36.9% 上升至本期间约 43.5%。从治疗领域来看,除呼吸系统用药外,抗肿瘤、外科/镇痛、心脑血管、肝病用药等产品营收比例均比去年有所增长,其中抗肿瘤领域仍是主要领域,2022 上半年抗肿瘤用药收入约 49.57 亿元,约占总收入 32.6%,同比增长 16.7%。

来自:Insight 整理

肿瘤领域的福可维(盐酸安罗替尼胶囊)在上半年获批第五个适应症分化型甲状腺癌,至此安罗替尼已获批五个适应症:三线非小细胞肺癌、三线小细胞肺癌、软组织肉瘤、甲状腺髓样癌和分化型甲状腺癌。另外,安罗替尼还有 13 个新适应症的临床研究已经进入 III 期,包含与派安普利单抗的联用、与 TQB2450(PD-L1) 联用,以及与化疗联用等多种治疗方案,预计将在未来一到两年内逐步递交上市申请。自 2018 年上市销售起,安罗替尼销售收入持续快速增长,预计在 2018-2022 年复合增速达 46%。同样处于肿瘤领域的安尼可(派安普利单抗)于 2021 年获 NMPA 批准上市,用于治疗三线经典型霍奇金淋巴瘤。目前该产品有两个适应症(包括一线鳞化非小细胞肺癌和二╱三线鼻咽癌)正在上市审评过程当中,最快有望于年内获批。另外,派安普利单抗还有一线非鳞化非小细胞肺癌、一线肝细胞癌、二线胃癌╱胃食管交界处癌等三项临床研究正处于 III 期,预计将在未来一到两年内逐步递交上市申请。销售收入同比大幅增长。外科/镇痛领域的得百安(氟比洛芬)凝胶贴膏在上半年保持快速增长。中国生物制药聚焦医院准入和高潜地区开发,进一步拓展市场覆盖和医院管道,并加强下沉开发,着力提升二级医院和社区医疗机构的开发和覆盖。通过销售和准入策略的灵活调整,得百安的销售在过去几年延续了持续增长的势头,预计在 2017-2022 年复合增速达 33%。肝病领域的天晴甘美(异甘草酸镁)注射液在上半年增长迅速。中国生物制药着力加强学术推广,向医生宣传天晴甘美在治疗慢性病毒性肝炎、急性药物性肝损伤、肝功能异常等获批适应症的疗效与安全性优势,通过各层级的学术会议加强了医生覆盖和专家认可,同时积极发掘新患者拓展新市场,使得天晴甘美在报告期内取得了快速增长。

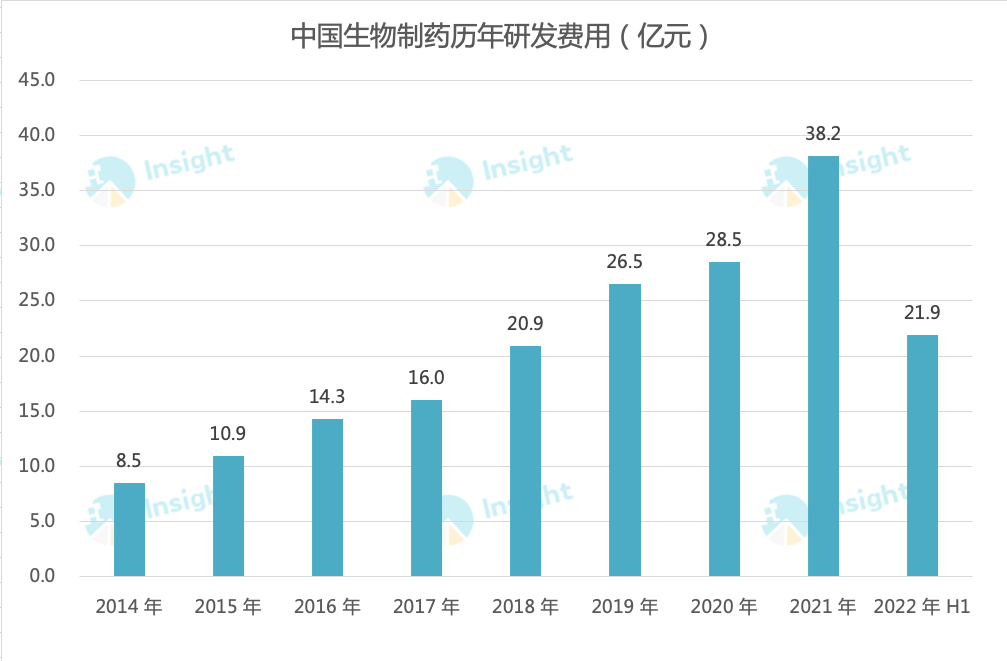

报告期内,中国生物制药创新药收入为 34.9 亿元,同比上升 14.2%,目前创新药已经成为该公司业绩增长的重要驱动力,预计创新药收入有望在 2023 年突破 100 亿人民币大关。同时,该公司希望于 2030 年成为世界级创新医药集团,达到 1000 亿港币的收入目标,其中创新药占到 6 成以上。创新药收入的增长离不开新药研发的持续投入。一直以来,中国生物制药十分重视研发,今年上半年,研发总开支约人民币 21.9 亿元(2021 年约 18.8 亿元),占集团收入约 14.4%(2021 年约 13.1%)。

来自:Insight 整理(点击放大,查看大图)

据 Insight 数据库显示,2022 年迄今中国生物制药共有 20 款新药在国内的研发进度进入新阶段,其中 TQ-B3101、TQ-B3139 以及贝格司亭 3 款新药申报上市;CDK4/6 抑制剂 TQ-B3616 已处于 III 期临床阶段。此外,另有 13 款新药进入临床阶段。涉及领域包括肿瘤、呼吸系统等疾病。*PS:新药=化药新药+生物药新药;临床阶段包含批准临床、临床 I 期、临床 I/II 期。

中国生物制药 20 款新药国内研发进度进入新阶段

来自:Insight 整理(点击放大,查看大图)

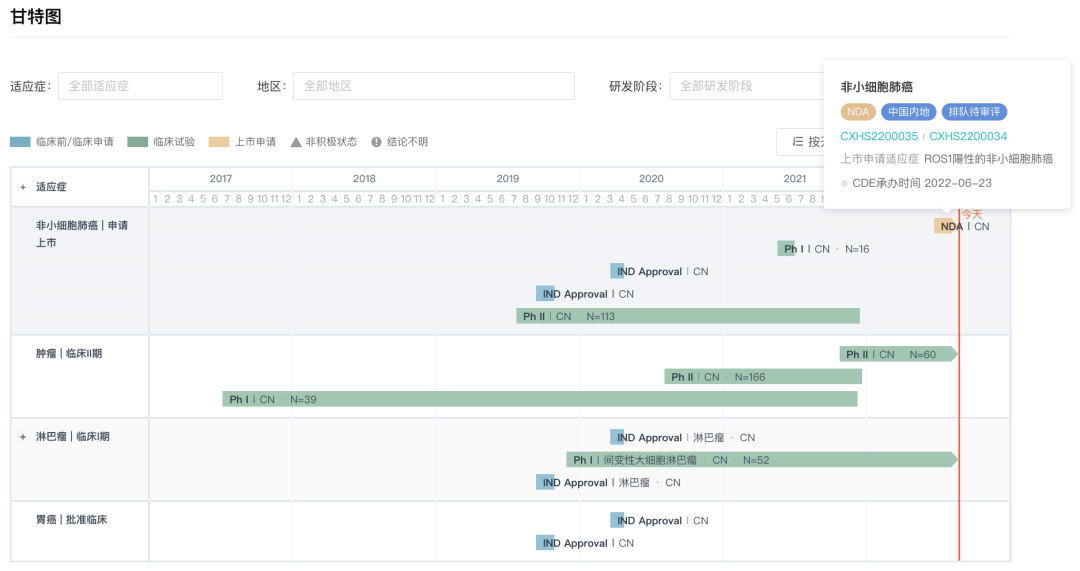

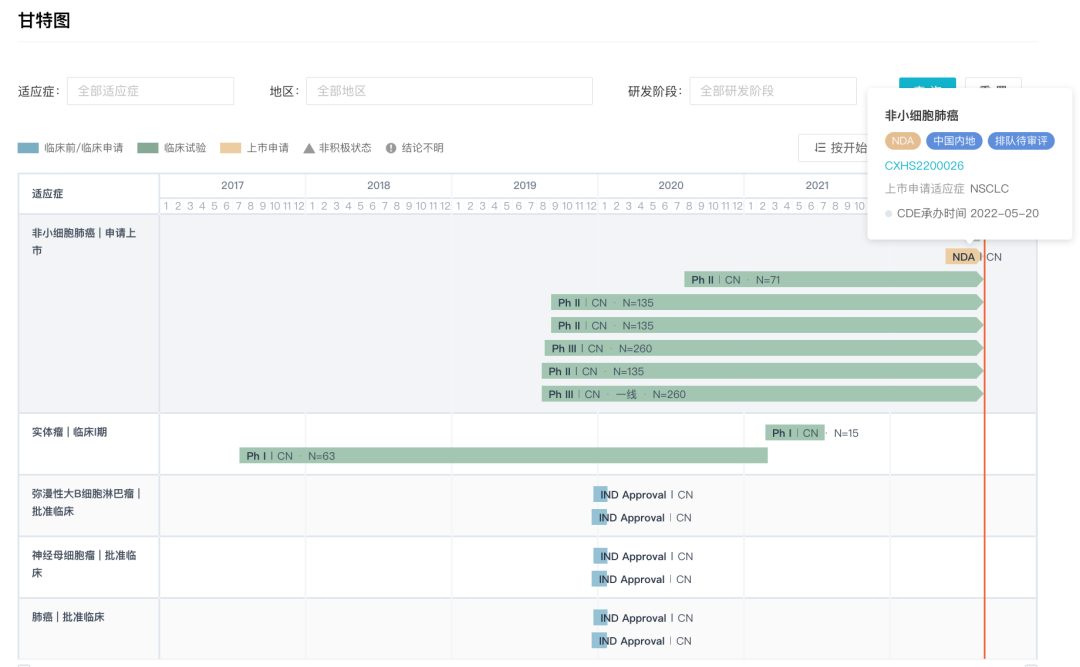

TQ-B3101 目前正在开展针对淋巴瘤、胃癌、非小细胞肺癌等多瘤种的临床研究。而TQ-B3101 用于ROS1 融合阳性晚期 NSCLC 的上市申请已于今年 6 月获 CDE 受理(受理号:CXHS2200034、CXHS2200035)。

TQ-B3101 全球开发进度甘特图

来自:Insight 数据库网页版

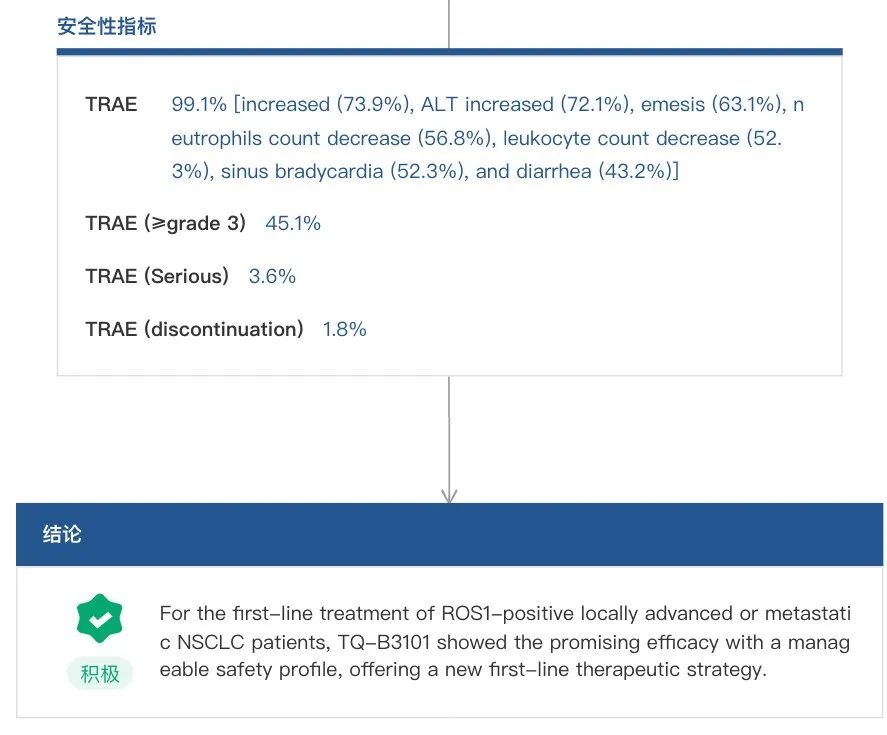

此前,中国生物制药披露了 TQ-B3101 一线治疗 ROS1 阳性 NSCLC 的 II 期临床数据(登记号:NCT03972189),结果显示,独立评审委员会(IRC)评估的 ORR 为 78.4%(95%CI,69.6-85.6),mPFS 为 15.6 个月(95%CI,10.2-27.0)。

NCT03972189 试验结果

来自:Insight 数据库网页版

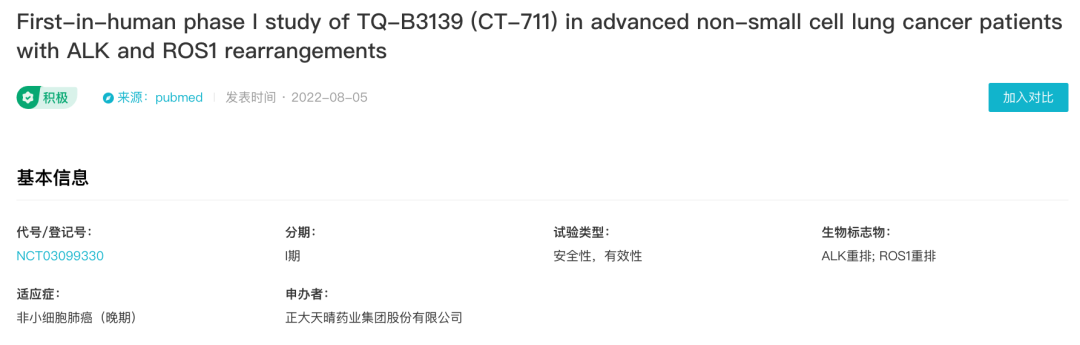

除 TQ-B3101 外,中国生物制药的 TQ-B3139 同样是一款靶向 ALK 在研新药。TQ-B3139(CT-1139)是中国生物制药与首药控股联合开发的 c-Met/ALK/ROS 多靶点酪氨酸激酶抑制剂,由首药控股负责化合物分子的设计与优化,经过验证的临床前候选化合物转交天晴进行临床阶段开发,双方共同享有知识产权。TQ-B3139 进展最快的 III 期临床在 2019 年就已经启动,旨在比较该药与克唑替尼治疗 ALK 阳性晚期 NSCLC 的疗效和安全性;此外,正在开展针对其他适应症的 II 期临床研究:克唑替尼耐药后的 ALK 阳性晚期 NSCLC,以及 MET 基因异常 NSCLC。针对 NSCLC,中国生物制药已于今年 5 月递交上市申请(受理号:CXHS2200026)。

TQ-B3139 全球开发进度甘特图

来自:Insight 数据库网页版

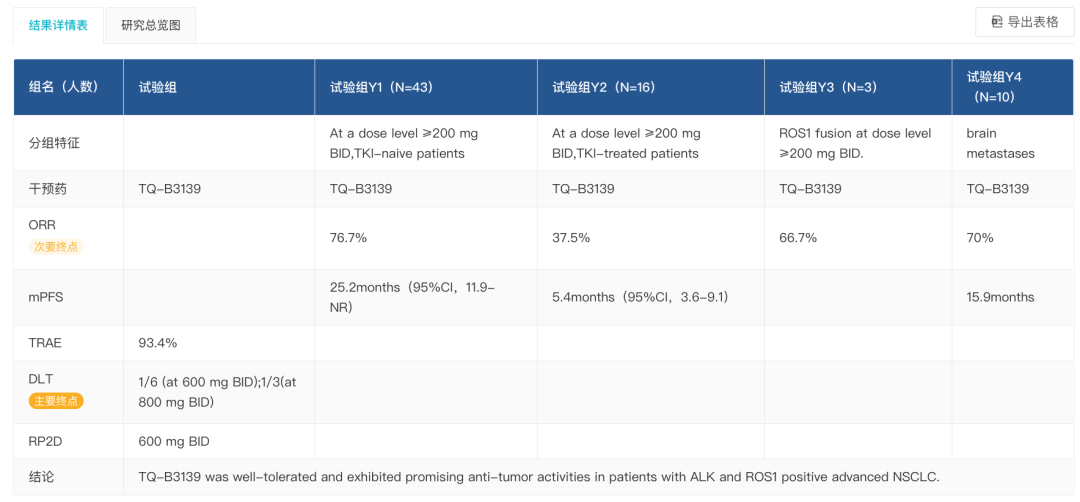

此前,披露了 TQ-B3139 1 期临床数据(登记号:NCT03099330)。结果表明,TQ-B3139 在 ALK 和 ROS1 阳性晚期 NSCLC 患者中表现出良好的抗肿瘤活性,且耐受性良好。

TQ-B3139 临床试验结果

来自:Insight 数据库网页版

2021 年 8 月自亿一生物引进的 F-627(艾贝格司亭 α,长效 G-CSF)目前正处于上市申请阶段。F-627 是三代重组长效 G-CSF,通过 Fc 融合蛋白形成二聚体,无需 PEG 修饰,更好避免了 PEG 引起的免疫反应,因此相比于目前市场主流的二代产品在安全性上有一定优势。F-627 是目前市场上唯一一个与短效和长效 G-CSF 同时进行过大样本量头对头研究的 G-CSF 药物,在中美两地完成了临床 III 期研究,并分别在中美递交了上市申请,预计 2023 年上半年将在中国获批。依托中国生物制药强大的肿瘤销售团队,中国生物制药有充分信心将该产品成功推广并快速抢占市场。而对于刚进入临床阶段的产品而言,ROCK2 高选择抑制剂 TDI01 是中国生物制药布局呼吸系统领域的一款核心产品,备受关注。TDI01 目前正处于临床 I 期开发中,目标适应症包括尘肺病、肺纤维化和移植物抗宿主病。其中尘肺适应症开发进度较快,目前已完成美国临床I期试验并正在中国开展临床 I 期,全球范围内尘肺病暂无获批药物,TDI01 有望填补这一空白并成为广大尘肺病患者的福音。中国生物制药认为 TDI01 有成为重磅药物的潜力,并将大力推进其临床开发。

百度浏览

来源 : Insight数据库

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)