2024-02-06

尽管处于低潮,芯片行业仍排名第四

文 | 陈汐 刘建中

来源 | 财经十一人

图/pixabay

第十名

消费电子 43.3倍

图1:消费电子行业的净利润与研发费用

除去2020年(可能是疫情初期的影响),消费电子行业每年的研发费用总额都大于净利润总额。由此可以看出,该行业是研发密集型行业。2018年以来的研发净利润比(研发净利润比=研发费用总额/净利润总额)为124%,在本文十大被看好行业(下称十大看好行业)中排名第五。

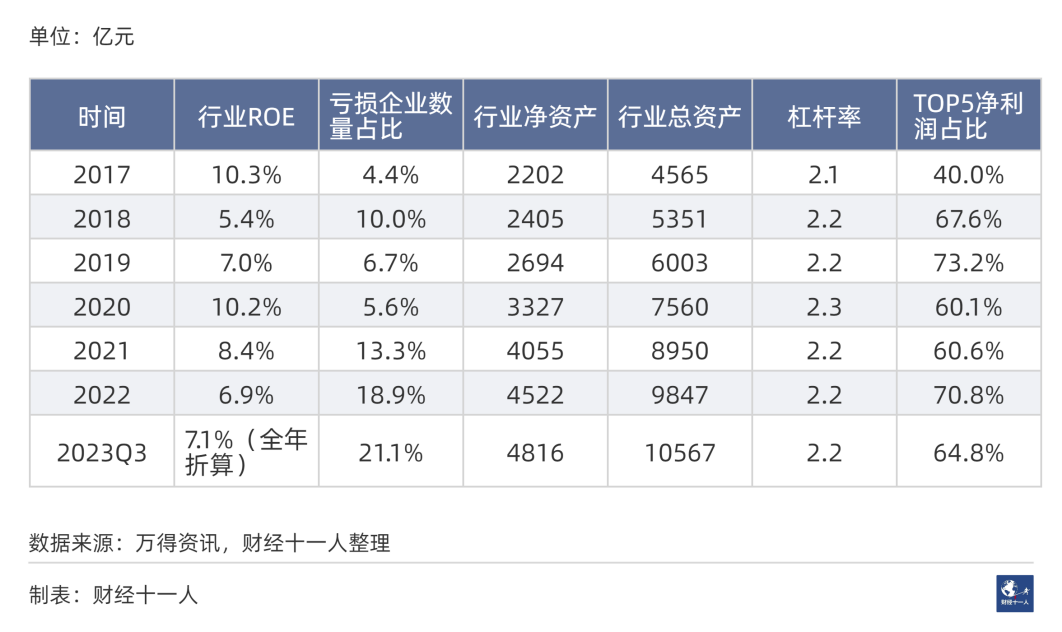

表1是消费电子行业2017年以来一些基本情况统计,从表1可以看到如下信息。

表1: 消费电子行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为2202亿元,2023年3季度行业净资产4816亿元,年复合增长率为14.6%;2017年行业总资产4565亿元,2023年3季度总资产10567亿元,年复合增长率为15.7%。行业杠杆率(行业杠杆率=行业总资产/行业净资产)基本保持在2.2倍。

行业ROE,2017年最高,为10.3%;2018年最低,为5.4%。2017年以来,行业ROE平均值为7.9%。

与2017年相比,行业亏损企业比例在显著上升,从4.4%上升为2023年三季度的21%。但行业中等水平公司的盈利在上升:2017年行业净利润中位数为0.8亿元;2023年前三季度行业净利润中位数为0.67亿元,折合全年0.89亿元。

与行业繁荣期相比,在行业低谷期,比如2018年、2019年、2022年,行业前5名的净利润在行业总利润中的占比更高,接近甚至超过70%。在恶劣的生存环境中,行业龙头能获得更多的给养。

消费电子行业的需求受两种周期的影响。其一是经济周期,在经济下行期,行业需求会显著下降。其二是行业创新周期。消费电子行业对创新具有非常高的弹性,微小创新就可以带来可观的增量。比如,2019年无线耳机的兴起就带动产业链上很多公司业绩几倍的增长。消费电子产品拥有无限的创新空间,所以尽管行业存在周期性低潮,但前景仍被看好。

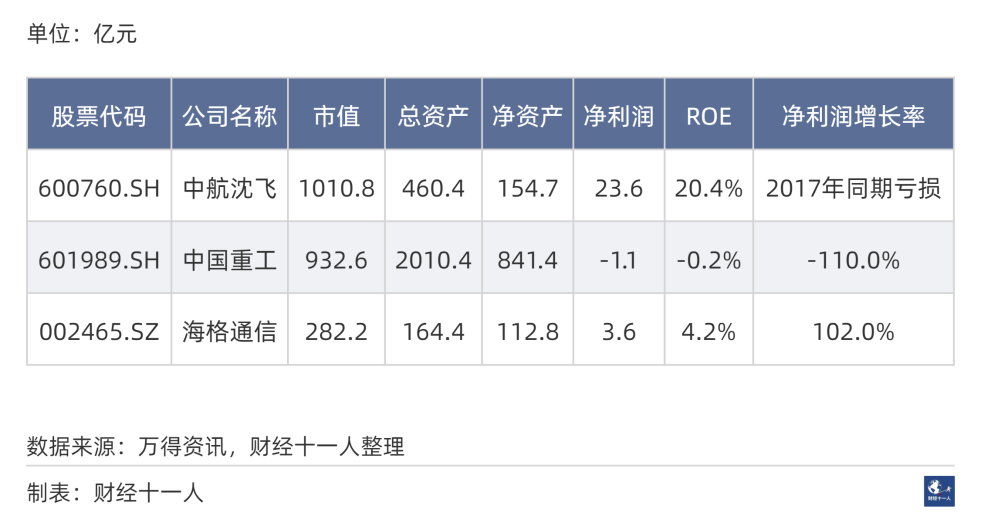

以下是按照2024年1月20日收盘价,行业市值排名前三名的基本情况,其中总资产、净资产、净利润是2023年三季度数据,净利润增长率的对比基期为2017年三季度。下文其他行业的此部分也是如此。

表2: 行业市值(2024年1月20日收盘价)前三名的基本情况

第九名

通信设备 50.2倍

能够帮助实现通信功能的设备统称通信设备,比如交换机、路由器、光纤等。通信设备的上游为电子元器件和各种原材料,下游客户主要是中国移动、中国电信等通信网络运营商。生产、生活的数字化促使通信需求不断增加。

通信设备行业有85家样本公司,2024年1月20日总市值为8437亿元。图2是2017年以来每年的行业净利润总额以及研发费用总额。2017年到2022年,净利润总额复合增长率12.4 %

图2: 通信设备行业的净利润与研发费用

2018年以来,通信设备行业各年的研发费用加总为2171亿元,净利润加总为990亿元,研发净利润比为219.4%,在十大看好行业中,研发净利润比排名第一。

表3是通信设备行业2017年以来一些基本情况统计,从表3可以看到如下信息。

表3: 通信设备行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为2045亿元,2023年3季度行业净资产3527亿元,年复合增长率为9.9%;2017年行业总资产4446亿元,2023年3季度总资产7467亿元,年复合增长率为9.4%。行业杠杆率基本保持在2.2倍,和消费电子行业的杠杆率基本相同。

行业ROE方面,2023年最高,为8.1%;2020年最低,为4.1%。2017年以来,行业ROE平均值为6.2%。

从2018年以来,行业亏损企业比例呈现上升态势,从9.4%上升为31.8%。但行业中等水平公司的盈利在上升。2017年行业净利润中位数为0.6亿元;2023年前三季度行业净利润中位数为0.57亿元,折合全年0.76亿元。

2018年,2020年,2021年是行业低谷(看行业ROE可知),此时前5名的净利润占比显著高于其他年份,分别为83%,92%,75%。

数字化转型、数字化深入是长期的、确定无疑的方向,而通信设备是数字化、信息化的基础设施,所以通信设备行业的需求是广阔且确定无疑的。

表4: 行业市值(2024年1月20日收盘价)前三名的基本情况

第八名

新能源动力系统 50.8倍

新能源动力系统行业包括电池、电机、电控、充放电等子行业,该行业有49家样本公司。2024年1月20日行业总市值为12,275亿元。图3是2017年以来每年的行业净利润总额以及研发费用总额。2017年到2022年,净利润总额复合增长率40.4%。

图3: 新能源动力系统行业的净利润和研发费用

2018年以来,行业研发费用总额1074亿元,研发净利润比为69.9%,在十大看好行业中排名第八。

表5是新能源动力系统行业2017年以来的一些基本情况统计,从表5可以看到如下信息。

表5: 新能源动力系统行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为1459亿元,2023年3季度行业净资产4920亿元,年复合增长率为23.6%;2017年行业总资产3247亿元,2023年3季度总资产13,406亿元,年复合增长率为28%。2018年-2020年,行业杠杆率下降,表明行业信心下降;2020年-2023年,行业信心增强,杠杆率上升。

行业ROE方面,2023年(折算)最高,为12.1%;2018年最低,为0.2%。2017年以来,行业ROE平均值为7.4%。2018年由于取消补贴等原因,新能源动力行业非常低迷。

从2018年以来,行业亏损企业比例在显著上升,从9.4%上升为31.8%。但企业净利润中值显著上升。2017年净利润中位数为0.6亿元,2023年前三季度行业净利润中位数为0.66亿元,折合全年0.88亿元。

2018年、2019年是行业困难时期,前5名公司的净利润在行业总利润中的占比超过100%,即其他公司净利润之和为负数。2023年,前5名净利润占比高于2020-2022年,透露出行业景气度下行。

全球范围内,新能源汽车、新能源船舶、新能源飞机等市场潜力巨大。新能源动力在环保意识提升、能源安全、技术进步多重因素的推动下,具有广阔的发展前景。

表6:行业市值(2024年1月20日收盘价)前三名的基本情况

第七名

航空航天 61.6倍

航空是飞行器在地球大气层中的航行活动,而航天是大气层之外的航行活动。航空行业主要包括飞机制造与维修,而航天包括卫星、火箭、宇宙探测器等。

航空航天行业有43家样本公司,2024年1月20日总市值为6604亿元。图4是2017年以来,每年的行业净利润总额以及研发费用总额。2017年到2022年,净利润总额复合增长率11.5%。

图4: 航空航天行业净利润与研发费用

2018年到2023年三季度,行业研发费用逐年上升,总额为428亿元,研发利润比为65.8%,在十大看好行业中排名第九。

表7是航空航天行业2017年以来的一些基本情况统计,从表7可以看到如下信息。

表7:航空航天行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为1537亿元,2023年3季度行业净资产2878亿元,年复合增长率为11.53%;2017年行业总资产2867亿元,2023年3季度总资产5913亿元,年复合增长率为13.42%。同期,行业杠杆率从1.9上升到2.1。

行业ROE一直不高,但相对稳定。2020年最高,为5.6%;2017年最低,为4.7%。2017年以来,行业ROE平均值为5.2%。

2020年之前,行业亏损企业比例都小于5%,2021年之后上升到10%左右的水平。2017年行业样本公司净利润中位数为0.74亿元;2023年前三季度净利润中位数为0.68亿元,折合全年0.91亿元,上升了23%。

行业前5名公司在行业总利润中的占比从2019年开始不断上升,从42%上升到2023年的64%。前5名利润占比上升,往往意味着行业景气度下降。

航空航天行业是现代尖端技术的集合,是国家综合科技实力的重要衡量,并且在军事国防中起到重要作用。航空航天行业并未完全市场化运行,其需求受到很多非市场因素的影响。从民用需求看,国产大飞机、卫星通信的发展会给航空航天带来增量需求。

表8: 行业市值(2024年1月20日收盘价)前三名的基本情况

第六名

医疗服务 65倍

医疗服务行业包括检测、诊断、治疗、康复等。医疗服务行业有37家样本公司,2024年1月20日总市值为4132亿元。图5是行业每年的净利润总额以及研发费用总额。2017年到2022年,净利润总额复合增长率为28.5%。

图5: 医疗服务行业的净利润与研发费用

2018年到2023年三季度,行业研发费用总额为133亿元,研发净利润比为32.9%,在十大看好行业中排名第十。

表9是医疗服务行业2017年以来的一些基本情况统计,从表9可以看到如下信息。

表9: 医疗服务行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为471亿元,2023年3季度行业净资产1130亿元,年复合增长率为16.4%;2017年行业总资产786亿元,2023年3季度总资产1819亿元,年复合增长率为15.7%。行业杠杆率2017年-2021年上升,从2021年开始下降。

行业ROE方面,2020年最高,为11.7%;2019年最低,为3.4%。2017年以来,行业ROE平均值为8.2%。

从2017年开始,行业亏损率先下降后上升,2023年三季度亏损率略低于2017年。但行业净利润中位数大幅上升。2017年行业净利润中位数为0.34亿元,2023年前三季度行业中位数为0.72亿元,折合全年0.96亿元。

行业前5名的净利润占比始终很高,除2023年,都在80%以上。这说明最近几年医疗服务行业的大部分企业的生存状态并不理想。

人们对于医疗服务的需求不仅包括常规治疗和医疗护理,还包括预防保健、健康管理、康复护理等方面。随着人口老龄化、慢性病患者增加以及健康意识提升,医疗服务的需求会持续增长。

表10: 行业市值(2024年1月20日收盘价)前三名的基本情况

第五名

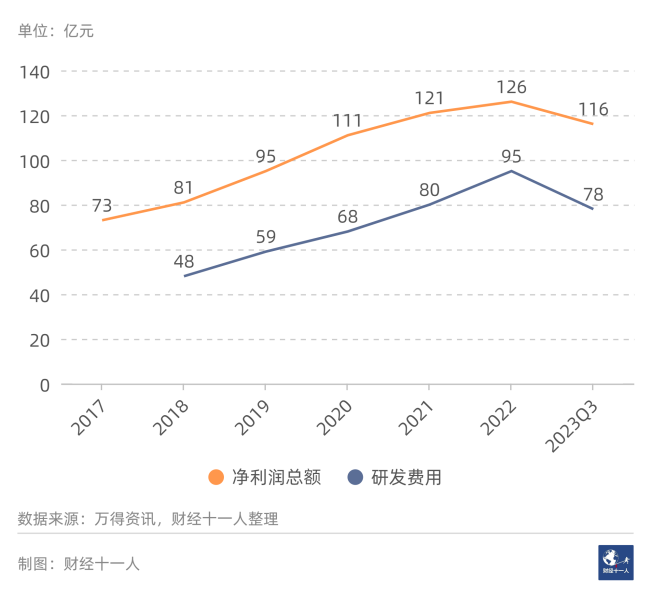

其他军工 65.9倍

其他军工主要指航空航天以及兵器之外的军工行业,行业有51家样本公司。2024年1月20日总市值为7074亿元。图6是2017年以来每年的行业净利润总额以及研发费用总额。2017年到2022年,净利润总额年复合增长率18.5%。

图6:其他军工行业的净利润与研发费用

2018年到2022年,行业研发费用总额逐年上升。2018年到2023年三季度,研发费用总额之和为469亿元,研发净利润比为70%,在十大看好行业中排名第七。

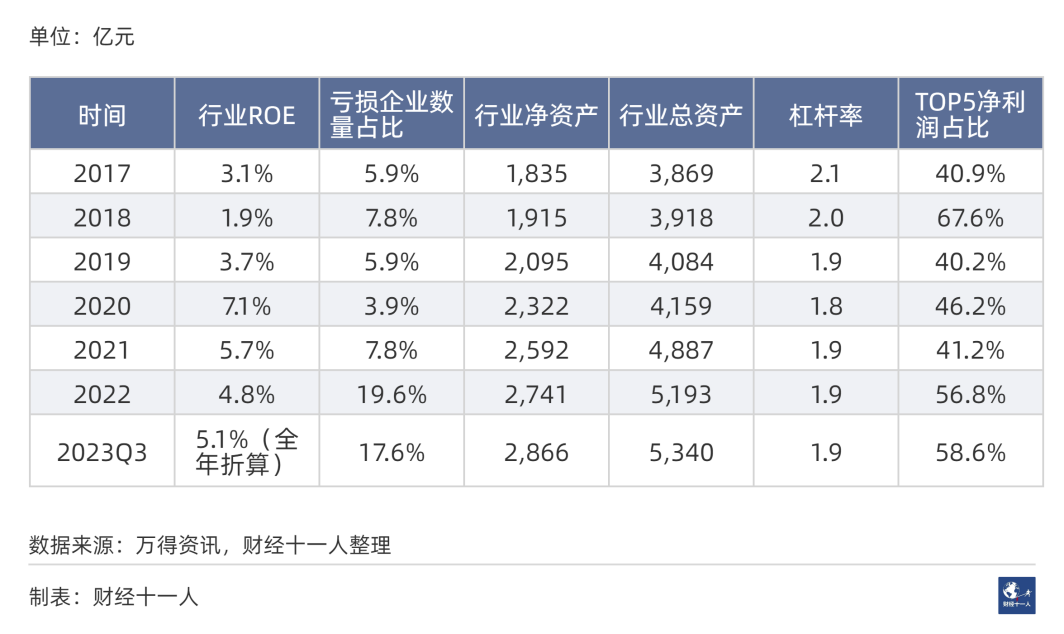

表11是兵器之外的军工行业2017年以来的一些基本情况统计,从表11可以看到如下信息。

表11: 兵器之外的军工行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为1835亿元,2023年3季度行业净资产2866亿元,年复合增长率为8.07%;2017年行业总资产3869亿元,2023年3季度总资产5340亿元,年复合增长率为5.77%。行业杠杆率整体处于下降趋势中,从2017年的2.1,降到2023年的1.9。

行业ROE整体不高,2020年最高,为7.1%;2018年最低,为1.9%。2017年以来,行业ROE平均值为4.5%。

行业亏损企业比例从2017年的5.9%上升到2023年三季度的17.6%。但净利润中位数基本未变。2017年行业净利润中位数为0.81亿元;2023年前三季度中位数为0.62亿元,折合全年0.83亿元。

行业前5名在行业总利润中的占比从2021年开始明显上升,从41%上升到2023年接近60%的水平。

表12: 行业市值(2024年1月20日收盘价)前三名的基本情况

第四名

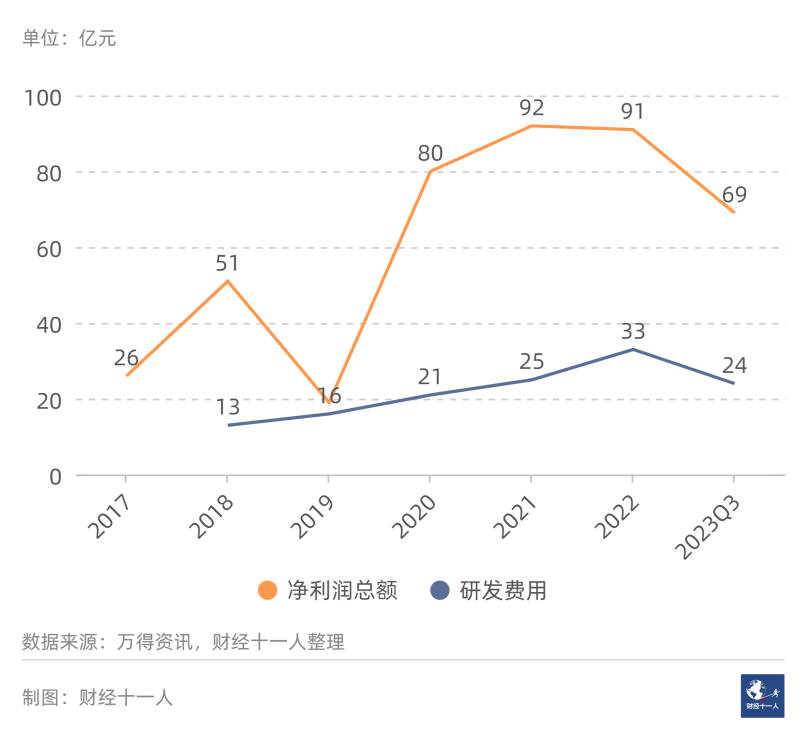

芯片 70.9倍

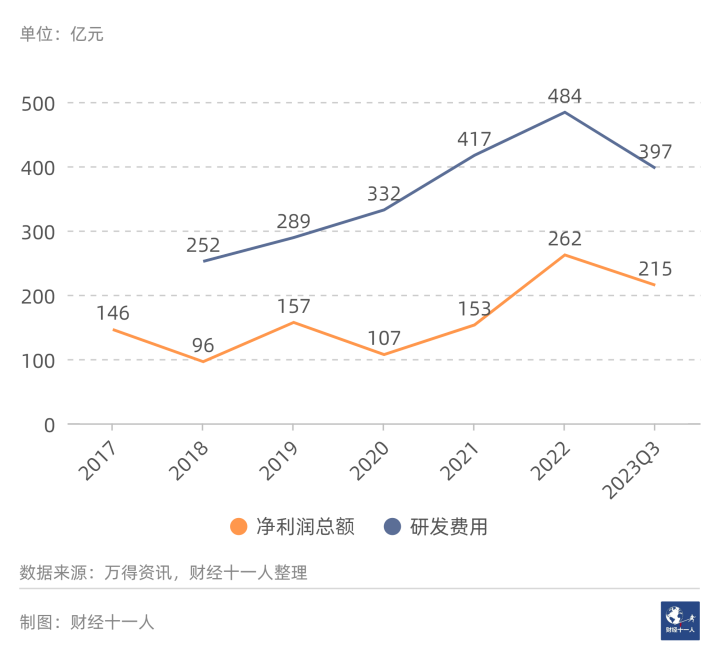

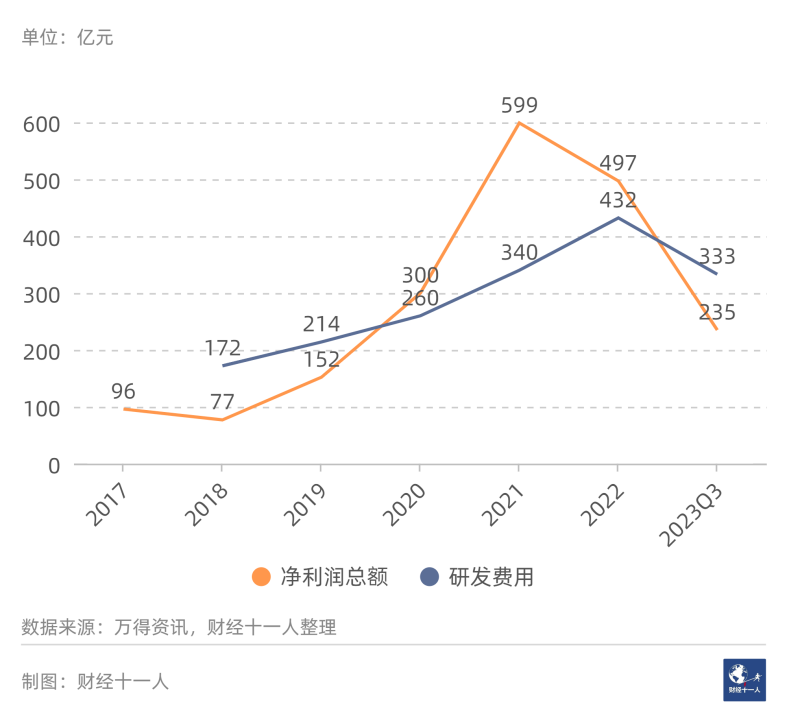

芯片是数字化世界的大脑,承担数据的收集、处理、传输、控制。芯片行业有94家样本公司,2024年1月20日总市值为19,247亿元。图7是2017年以来行业每年的净利润总额和研发费用总额。2017年到2022年,行业净利润总额年复合增长率为38.9%。

图7: 芯片行业的净利润与研发费用

从2018年开始,行业研发费用基本保持上升态势,2022年比2018年增长152%。行业研发净利润比为94.2%,在十大看好行业中排名第六。

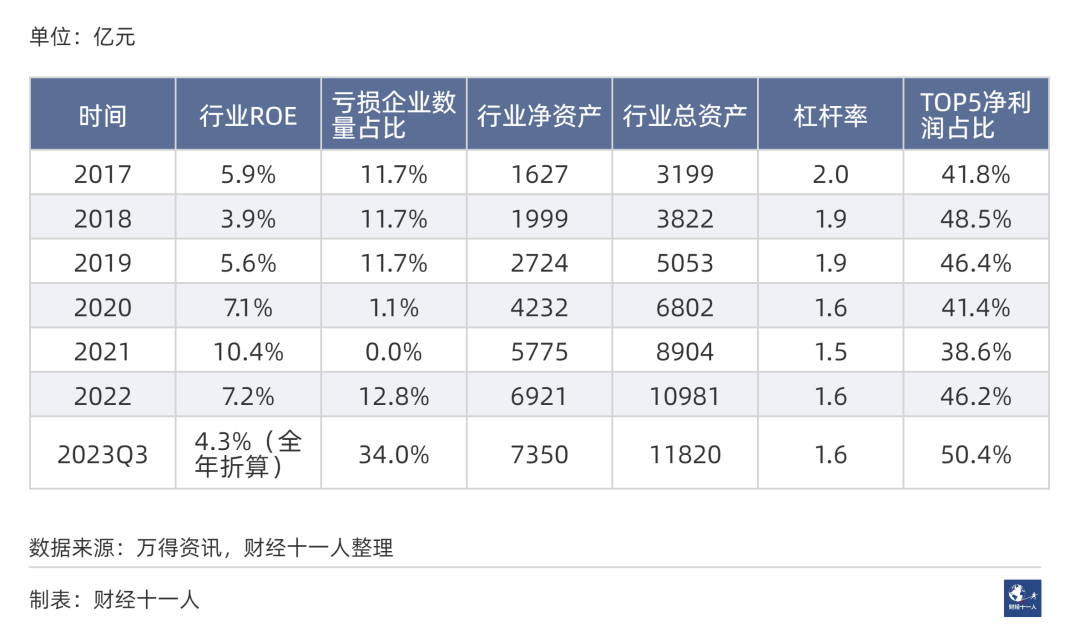

表13是芯片行业2017年以来的一些基本情况统计,从表13可以看到如下信息。

表13:芯片行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为1627亿元,2023年3季度行业净资产7350亿元,年复合增长率为30%;2017年行业总资产3199亿元,2023年3季度总资产11820亿元,年复合增长率为25.5%。行业杠杆率在2017年-2020年不断下降,2020年之后基本保持在1.6倍。

行业ROE方面,2021年最高,为10.4%;2018年最低,为3.9%。2017年以来,行业ROE平均值为6.3%。

2020年和2021年是芯片行业的好日子,行业亏损率为1%和0%,此时前5的公司净利润占比为历年最低。经历产能快速扩张之后,2023年芯片行业进入低谷,行业亏损率超过30%,而行业前5名的总利润占比超过了50%。困难时期,头部企业的日子总是相对好过一些。

2017年行业净利润中位数为0.53亿元,2023年前三季度中位数为0.8亿元,折合全年1.07亿元,比2017年增长了100%。2023年芯片行业虽然处于低谷,但行业中游水平的企业盈利却比2017年大幅上升了。

芯片行业值得长期看好,因为有两个长期不变:一是万物互联、万物智能的长期趋势不变;二是电子产品中的芯片含量持续增长的长期趋势不变。

中国是全球最大的芯片消费市场,但现有产业规模和技术能力与实际需求不相匹配。中国头部的芯片企业,在国际市场中市占率仍然很低。随着物联网、智能制造等新一轮科技创新的推动,芯片行业存在较大的成长空间。

表14: 行业市值(2024年1月20日收盘价)前三名的基本情况

第三名

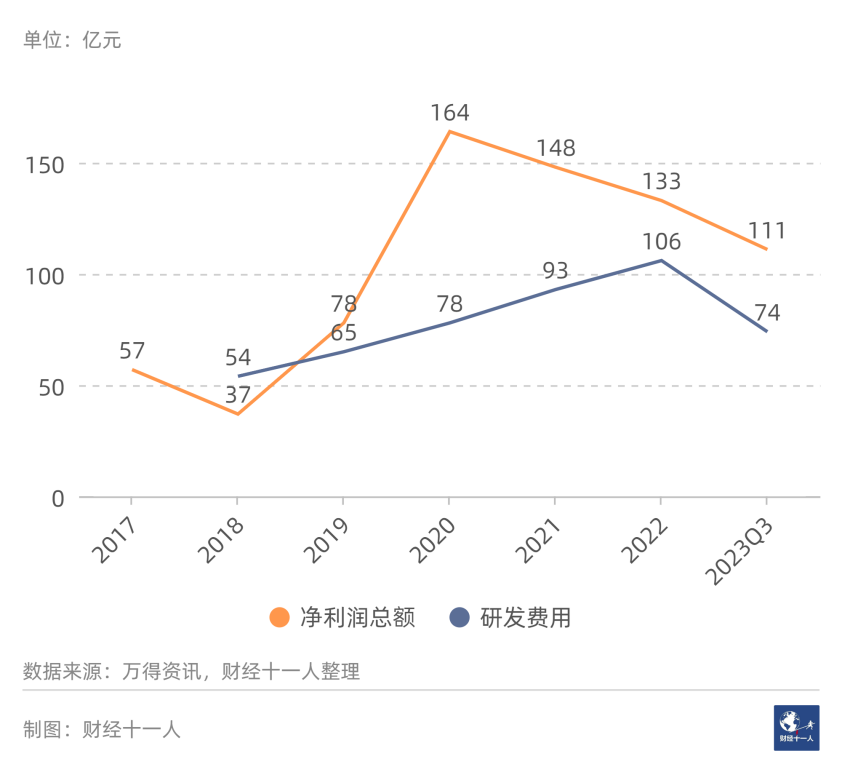

行业应用软件 74.7倍

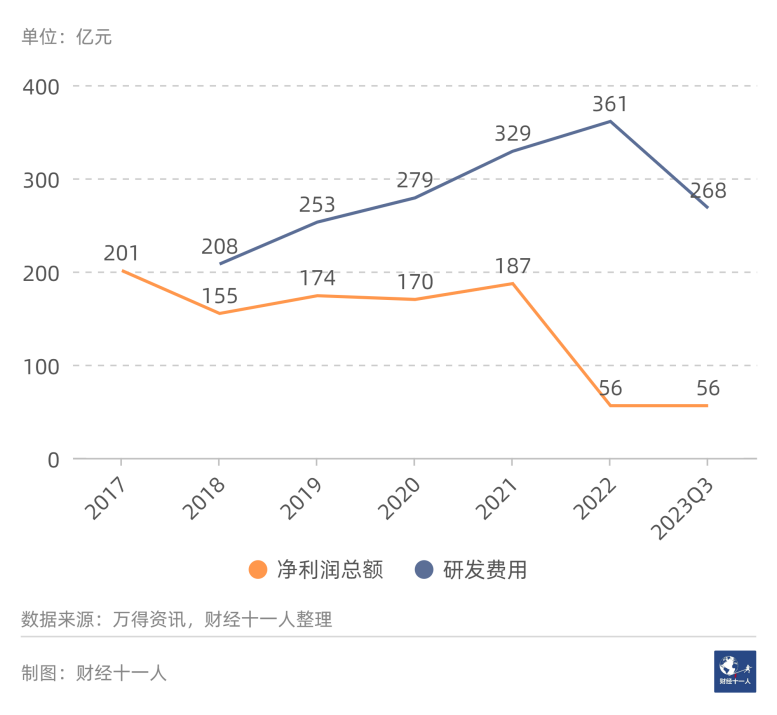

行业应用软件包括金融业软件,工业软件等,而工业软件又可以分为研发设计类、生产制造类、经营管理类、运维服务类等。行业应用软件行业有185家样本公司,2024年1月20日总市值为11,045亿元。图8显示了2017年以来,行业每年的净利润总额和研发费用总额。2017年到2022年,行业净利润总额增长率为-22.5%。

图8: 行业应用软件行业的净利润与研发费用

从2018年开始,行业研发费用保持上升态势,2022年比2018年增长73.6%。行业研发净利润比为212.9%,在十大看好行业中排名第二。

表15是行业应用软件行业2017年以来的一些基本情况统计,从表15可以看到如下信息。

表15: 行业应用软件行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为2553亿元,2023年3季度行业净资产4220亿元,年复合增长率为9.14%;2017年行业总资产4046亿元,2023年3季度总资产6777亿元,年复合增长率为9.39%。行业杠杆率基本保持不变,维持在1.6左右。

行业ROE方面,从2017年ROE整体处于下降态势,从7.9%降到目前不足2%。2017年以来,应用软件行业竞争愈发激烈,亏损企业比例不断显著上升:2017年为2.7%,2022年突破30%,2023年三季度更是达到38.9%。

2017年行业净利润中位数为0.58亿元,2023年前三季度中位数为0.13亿元,折合全年0.17亿元。行业中游的公司,盈利能力大幅下降。

2022年和2023年,行业前5名基本稳定,它们在行业总利润中的占比大幅上升,不是因为前5名的盈利大幅提高,而是由于行业整体利润下跌到不足2021年的一半。

行业应用软件行业的“新时期市盈率”高达74.7倍,说明即使面临如此艰难的现状,市场对行业前景仍然比较乐观。的确,软件和信息技术服务业是我国的短板,也是国家大力扶持的行业。软件和信息技术服务业前景广阔,不会持续衰退。

表16: 行业市值(2024年1月20日收盘价)前三名的基本情况

第二名

专用计算机设备 77.2倍

专用计算器设备是用于执行特定任务或运行特定应用程序的计算机设备,而通用计算机可以处理各种类型的任务或程序。

专用计算器设备的优势在于它们可以针对特定的任务进行优化,通常具有更高的性能、更低的功耗和更高的可靠性。专用计算机设备包括金融POS设备、自动柜员机、工业控制机等等。

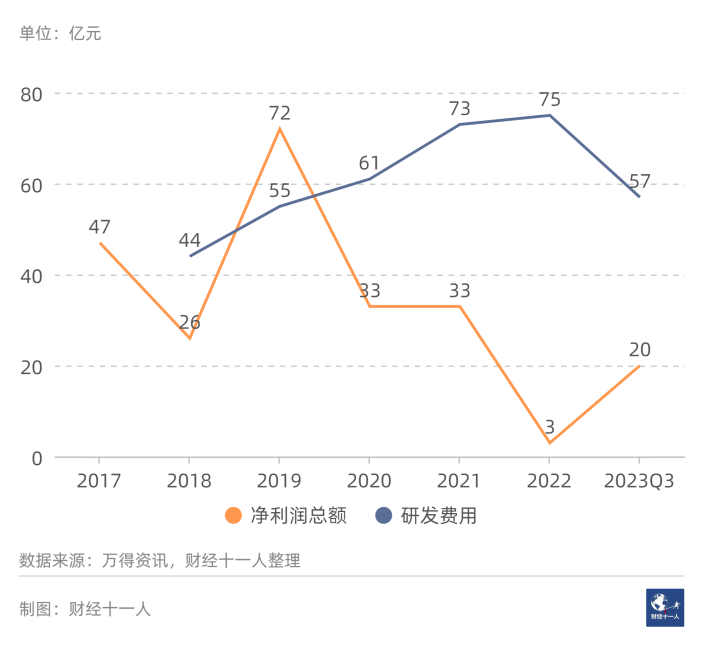

行业有46家样本公司,2024年1月20日总市值为2668亿元。图9是2017年以来每年的行业净利润总额以及研发费用总额。2017年到2022年,行业净利润总额从47亿元,降低到3亿元。

图9: 专用计算机设备行业的净利润与研发费用

尽管有些年份专用计算器设备行业净利润大幅下降,但研发费用几乎每年都在增加。行业研发净利润率为195.8%,在十大看好行业中排名第三。

表18是专用计算机设备行业2017年以来的一些基本情况统计,从表18可以看到如下信息。

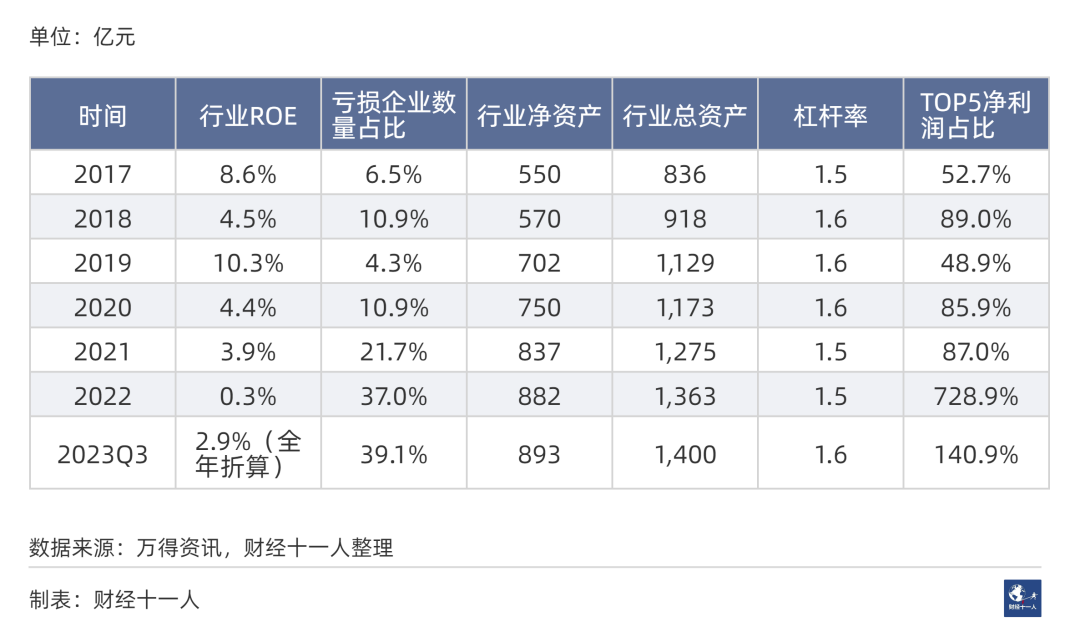

表18: 专用计算机设备行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为550亿元,2023年3季度行业净资产893亿元,年复合增长率为8.8%;2017年行业总资产836亿元,2023年3季度总资产1400亿元,年复合增长率为9.39%。

行业ROE,2019年最高,为10.3%;2022年最低,为0.3%。2017年以来,行业ROE平均值为5%。

2019年以来,行业亏损率不断攀升,2022年突破30%,2023年前三季度更是接近40%。同时,行业中游公司的盈利能力大幅下降。2017年行业净利润中位数为0.54亿元;2023年前三季度行业净利润中位数为0.14亿元,折合全年0.19亿。

2022年和2023年,行业前5名基本稳定,它们在行业总利润中的占比大幅上升,这不是因为前5名的盈利大幅提高,而是由于行业整体利润大幅下跌。

2020年以来,专用计算机设备行业陷入低谷。但随着各行业的发展和技术的进步,对于特定任务的需求会不断增加,专用计算器设备可以满足这些特定需求。工业自动化、物联网、人工智能、医疗设备等领域对于定制化计算的需求必然日益增加。所以,投资者对这个行业的未来保持乐观。

表18: 行业市值(2024年1月20日收盘价)前三名的基本情况

第一名

云服务 83.2倍

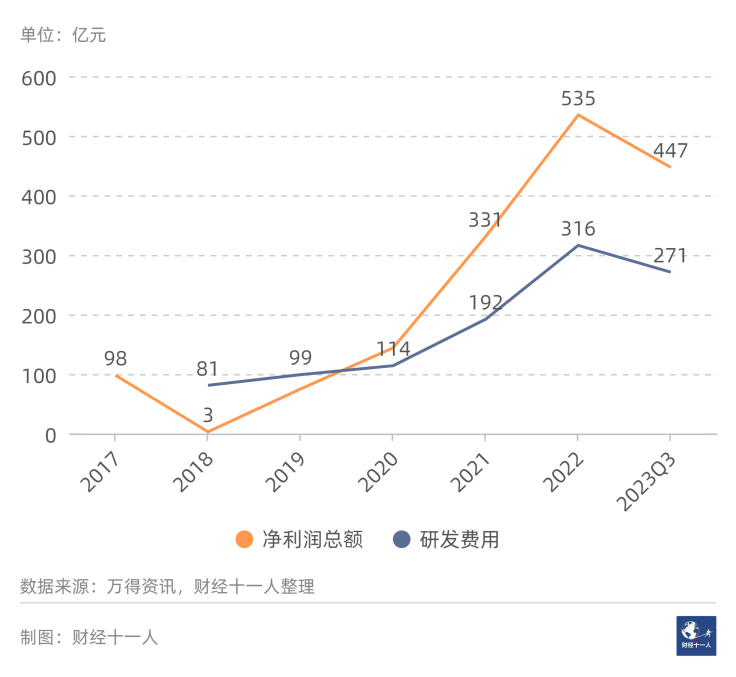

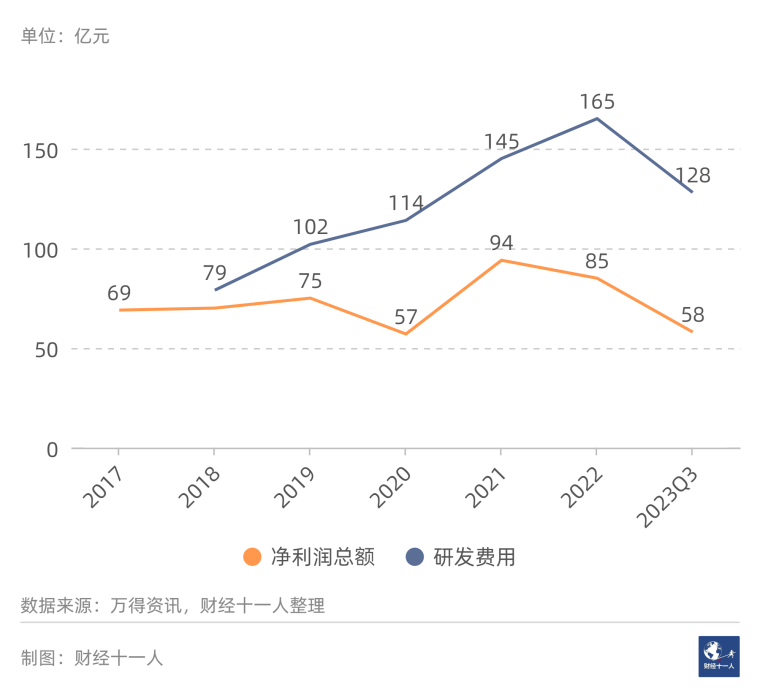

云服务行业通过网络给用户提供计算能力、存储空间、数据库、应用程序等资源。云服务行业有41家样本公司,2024年1月20日总市值为6250亿元。图10是2017年以来每年的行业净利润总额以及研发费用总额。2017年到2022年,净利润总额复合增长率为4.3%。

图10: 云服务行业的净利润与研发费用

2018年到2023年三季度,行业研发费用都大幅高于净利润。这些年的研发费用加总为732亿元,研发净利润比为167%,在十大看好行业中排名第四。

表19是云服务行业2017年以来的一些基本情况统计,从表19可以看到如下信息。

表19: 云服务行业基本情况统计(2017年-2023年三季度)

2017年行业净资产为750亿元,2023年3季度行业净资产1717亿元,年复合增长率为15.5%;2017年行业总资产1620亿元,2023年3季度总资产3134亿元,年复合增长率为12.2%。行业杠杆率逐年下降,从2017年的2.2倍逐年降低到2023年三季度的1.8倍。

行业ROE方面,2017年最高,为9.2%,之后逐步下降至2023年4.5%(全年折算)。2017年以来,行业ROE平均值为6.6%。

从2017年以来,行业亏损企业比例保持上升态势,从4.9%上升为29.3%。行业净利润中位数略有上升。2017年行业净利润中位数为0.6亿元,2023年前三季度行业净利润中位数为0.5亿元,折合全年0.67亿元。

从前五名净利润占比看,2020年是行业低谷,前五名净利润占全行业的94%。2022年和2023年行业又一次进入低谷,2023年占比接近90%。

伴随数字化转型,以及人工智能的发展,企业对灵活、可扩展的计算资源和服务的需求会不断增加。云服务提供了即时、按需的计算资源,丰富的开发工具和服务,帮助企业快速响应业务需求,提高敏捷性和竞争力。虽然中国云服务行业短期内面临各种困难,但行业前景非常广阔与确定。

表20: 行业市值(2024年1月20日收盘价)前三名的基本情况

写在最后

图11: 十大看好行业

公司市盈率和行业市盈率,都会随着股价变化而变化。本文采用的“新阶段行业市盈率”也是如此。但是,在较短时间内,比如一年,各行业的“新阶段市盈率”排序相对稳定。因此,这个指标可以反映投资者在一段时间内对各行业前景的看法。

我们利用2024年1月20日的计算结果排序,选出了十大被看好行业。从2017年以来的数据看,十大行业中某些行业的盈利情况并不优秀。而且有些行业的净资产扩张速度甚至低于A股整体(A股整体约为10%)。

这说明,投资者看重的不仅仅是历史上的净利润、净资产等数据。所谓前景看好,部分与历史和现在有关,但更与未来有关。

当然,投资者的观点并非一成不变。等到2024年底,我们再计算排序,看看投资者看好的行业有没有变化。

百度浏览 来源 : 财经十一人

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)