2022-07-26

文章来源:思宇MedTech ;编辑:祎禾

转载要求:首发24小时后可转载,需注明来源

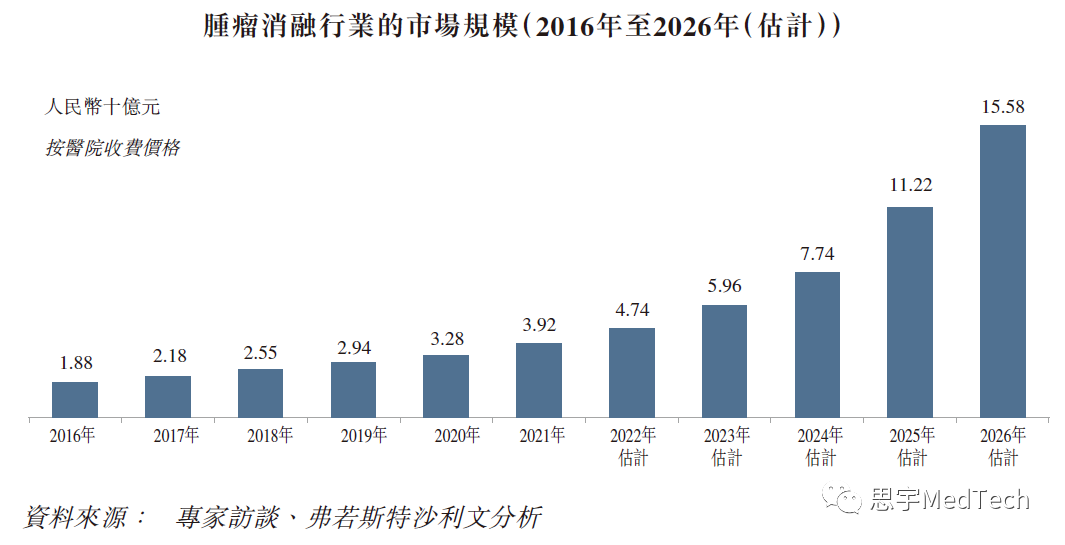

根据弗若斯特沙利文的分析报告数据,于2016年至2021年,中国肿瘤消融行业的市场规模(按医院收费价格计算)由人民币18.8亿元增至人民币39.2亿元。

鉴于中国新增肿瘤患者数量的不断增加,消融疗法在医院推广普及程度的提高,越来越多医生患者接受微创手术,消融治疗逐渐成为肿瘤的常用治疗方法之一。同时随着肿瘤消融治疗的进一步普及和越来越多不同地区医疗保险对肿瘤消融治疗的覆盖,中国肿瘤消融行业的市场规模将持续保持上升趋势,预期到2026年将达到人民币155.8亿元,2022年至2026年的复合增长率为34.7%。

01

肿瘤消融技术

肿瘤消融技术是在超声、CT、核磁共振成像等医学影像设备的引导下,经皮穿刺或经自然腔道到达肿瘤部位,灭活癌组织的微创治疗技术。主要包括热消融(射频消融/微波消融)、冷冻消融以及近年发展的复合式冷热消融和不可逆电穿孔消融等。热消融和不可逆电穿孔消融主要基于电学技术,赛道玩家众多;以冷为主的冷冻消融或复合式冷热消融由于涉及超低温,设备开发涵盖生物传热学、热力学、电学、流体力学等多学科,技术往往跟航空航天相关,技术壁垒较高,厂家较少。

我国目前每年的肿瘤消融手术大概有30万台,其中以微波、射频为主的热消融占整个消融市场的80%,冷冻消融约占比10%。反观与我国人口相当的欧美地区,每年的肿瘤消融手术约300万台,其中射频、微波、冷冻消融三种技术为主要临床消融术式,各占主要消融市场30%份额。可见我国整体的肿瘤消融市场具有巨大的增长潜力,尤其是冷冻消融相比海外具有更加广阔的增长空间。

▲Source:KBV RESEARCH

▲GVR | 日本肿瘤消融市场

02

国家地区解析

据世界卫生组织国际癌症研究机构(IARC)发布的2020年全球最新癌症负担数据,预估了全球185个国家36种癌症类型的最新发病率、死亡率情况,以及癌症发展趋势。

2020年全球新发癌症病例1929万例,其中男性1006万例,女性923万例;2020年全球癌症死亡病例996万例,其中男性553万例,女性443万例。在全球范围内,由于人口老龄化的加剧,预计 2040 年相比 2020 年,癌症负担将增加 50%,届时全球新增癌症病例数将达到2840万。从癌症负担全球统计来看,亚太地区癌症病例数量最高,约占全球48%,其次是欧洲、美洲和非洲。亚太地区发病率最高的主要原因来自于其庞大的人口基数,约占世界人口60%。

从目前全球市场份额来剖析,头部龙头企业聚集的北美洲主导了全球的肿瘤消融市场,约占30%,这得益于政府对优质医疗的支持、民众的高购买力、覆盖广泛的医保报销政策以及癌症发病率的上升;

其次是亚太和欧洲地区,由于亚太地区的癌症负担较大,市场尚未饱和,未来几年在肿瘤消融领域会有很大的增幅。

值得注意的是,我国为全球最大的肿瘤新增国和负担国,2020 年中国新发癌症 457万人,占全球 23.7%;中国癌症死亡人数 300 万,占全球30%,我国的癌症治疗市场将会保持持续快速增长。

▲肿瘤消融市场地区增速图

03

癌症细分领域

中国新增癌症主要为:肺癌(82万例)、结直肠癌(56万例)、胃癌(48万例)、乳腺癌(42万例)、肝癌(41万例),食道癌、甲状腺癌、胰腺癌、宫颈癌、前列腺癌等。

肿瘤消融的适应症囊括了肝癌、肺癌、乳腺癌、肾癌、前列腺癌、甲状腺癌、胰腺癌、骨与软组织肿瘤等几乎所有实体肿瘤,同时也在肺结节、甲状腺结节等疾病上开始了广泛的应用。国内外一线诊疗指南如NCCN、ESMO、CSCO等也将肿瘤消融治疗地位和推荐等级逐渐提高与外科手术齐平。

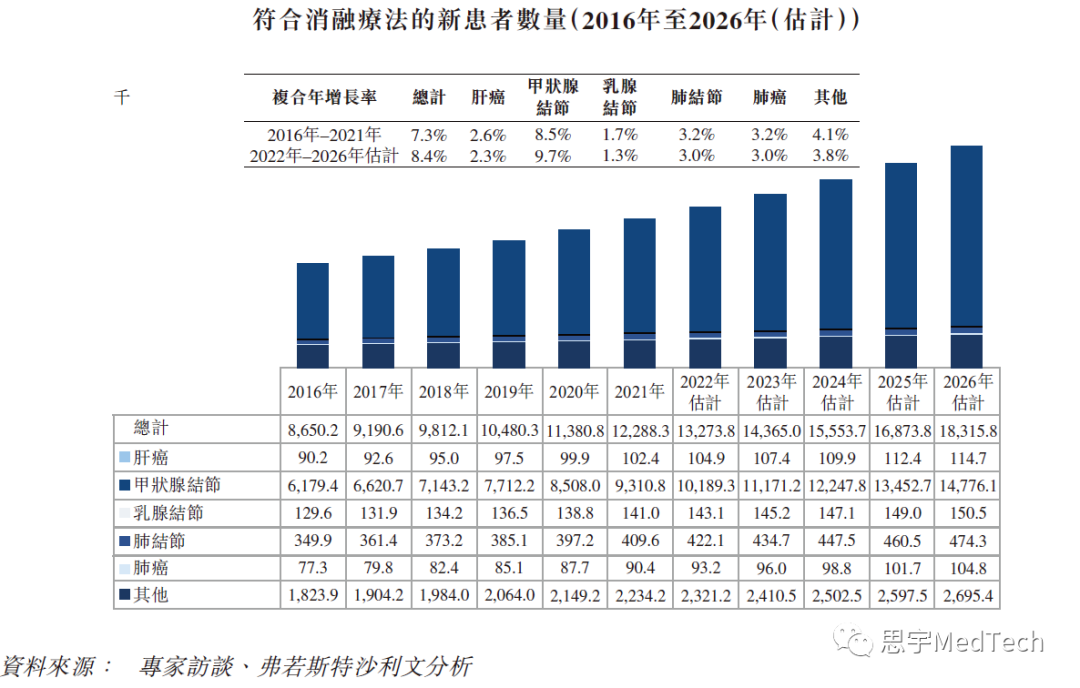

根据弗若斯特沙利文的分析报告数据,到2026年,适用于消融治疗的患者将达到1800万人次。

04

国际市场主要玩家

肿瘤消融市场尚处于发展中,未来的增长空间潜力巨大。医疗器械巨头公司纷纷进行布局,是市场的主要参与者。该赛道的持续火热吸引了更多的投资方和新玩家的入局。头部企业采取了各种战略,如兼并、收购或战略合作的方式,以期在肿瘤消融赛道获得更大的竞争优势。越来越多的公司更加注重新技术的开发,努力突破技术壁垒,从而在竞争欲渐激烈的肿瘤消融领域巩固自己的地位。

目前肿瘤消融的竞争局势形成了以Ethicon(Johnson & Johnson)、Medtronic 和Boston Scientific等巨头为市场头部先驱,AngioDynamics、Sonacare Medical等多个创新玩家紧随其后的格局。国内众多的创新企业也在肿瘤消融领域开始布局和融资,以其在未来赢得更多的话语权。

05

中国市场竞争格局

中国肿瘤消融技术开展和普及较晚,约在 2010 年后才进入快速发展阶段。在患癌群体扩大、居民负担水平上升、肿瘤消融术临床应用范围扩展等驱动因素下,肿瘤消融行业将持续加速增长。

从肿瘤消融技术层面来看,目前我国在微波肿瘤消融领域处于世界领先行列,设备国产率占有率接近80%,行业集中度高;射频消融国际和本土产品竞争较为激烈,国际品牌略占优势,市场份额超50%;在冷冻消融领域,传统冷冻消融之前主要以进口为主,国内品牌海杰亚推出的康博刀产品上市后高速成长,新增市场份额已超过进口厂商;在不可逆电穿孔消融的细分赛道,目前终端销售主要为进口产品,国产品牌已有2家产品上市,正在全力追赶。

随着国内整体癌症治疗市场规模的持续增长以及国内厂家对先进消融技术的研发投入,可以预期国产品牌将不断提升市场份额,进而影响和改变市场格局。

——未完待续——

百度浏览 来源 : 思宇MedTech

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)