2022-11-15 来源 : 药智网 ,作者乖扁豆

卷也卷不赢,躺又躺不平。这或许是众多PD-1企业的心里话。

对于PD-1而言,要实现进院速度和销售放量的双提升,医保谈判这场以小博大的“赌局”,企业必须要应对。

进,必须考虑降低的影响;不进,无力进行有效的推广。

对此,K药、O药等“大咖”,早已经看淡“医保生死”。

2022医保谈判倒计时,凭一己之力搅动医药市场的“明星宠儿”、300亿市场的PD-1,会花落谁家?

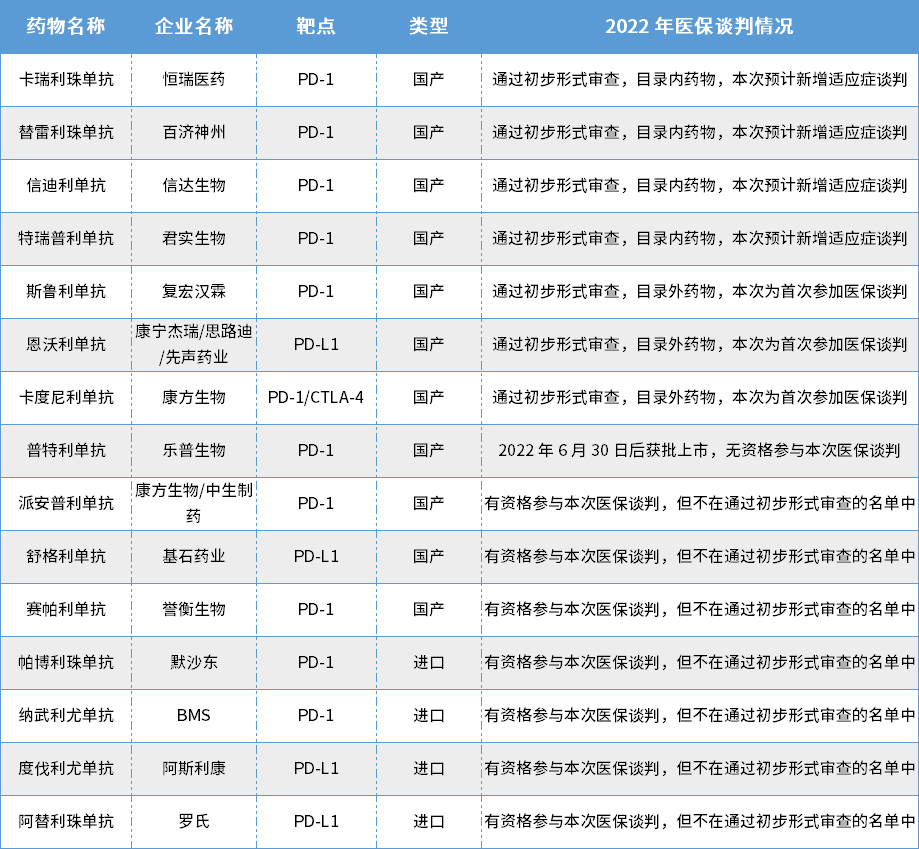

PD-1/PD-L1 类药物:

7个国产药物参与本次谈判

目前,国内已上市的PD-1/PD-L1 类药物累计15款,其中国产11款,进口4款。

白热化的竞争,让PD-1/PD-L1 类药物一直处于风口浪尖。

本年度通过医保目录初步形式审查的PD-1/PD-L1 类药物共有7款,占上市产品比例不到50%。

其中,4个进口PD-1/PD-L1类药物有资格参与本次医保谈判,但不在通过初步形式审查的名单中。

进口药物拒绝降价进医保,早有先例。

作为全世界最著名的PD-1,默沙东K药(帕博利珠单抗)一直未纳入医保,慈善赠药后年费用约为32.5万元。

类似K药、O药这些“大咖”,似乎早已看淡“医保生死”。

深究原因,这些进口药大多因为有有雄厚的经济实力、强大的销售网络,往往可以凭借学术推广等环节来抵消降价影响。

国产PD-1/PD-L1类药物中,有既往已在目录中的,包括恒瑞医药、百济神州、信达生物、君实生物等4 家;

以及新通过初步形式审查的康方生物PD-1/CTLA-4双抗、复宏汉霖PD-1 单抗、恩沃利单抗PD-L1 单抗。

不参与本次医保谈判的有康方生物/中生制药PD-1 单抗、基石药业PD-L1 单抗、誉衡生物PD-1 单抗、乐普生物PD-1 单抗。

其中,康方生物/中生制药、基石药业、誉衡生物的3 个产品均有资格参与本次医保谈判(在2022 年6 月30 日获批上市),但不在过通过初步形式审查的名单中,而乐普生物的PD-1 单抗则因获批上市时间晚于2022 年6 月30 日无资格参与本次医保谈判。

对于销售团队刚刚组建、家底不厚的本土创新药企来说,上市后研究需要钱、学术推广也需要资金,没有足够的利润支撑,是否进入医保谈判,成为两难的选择。

进,必须考虑降低的影响;不进,无力进行有效的推广。

表1 PD-1/PD-L1 类药物

2022 年医保谈判情况梳理

资料来源:医保局,CDE,安信证券研究中心

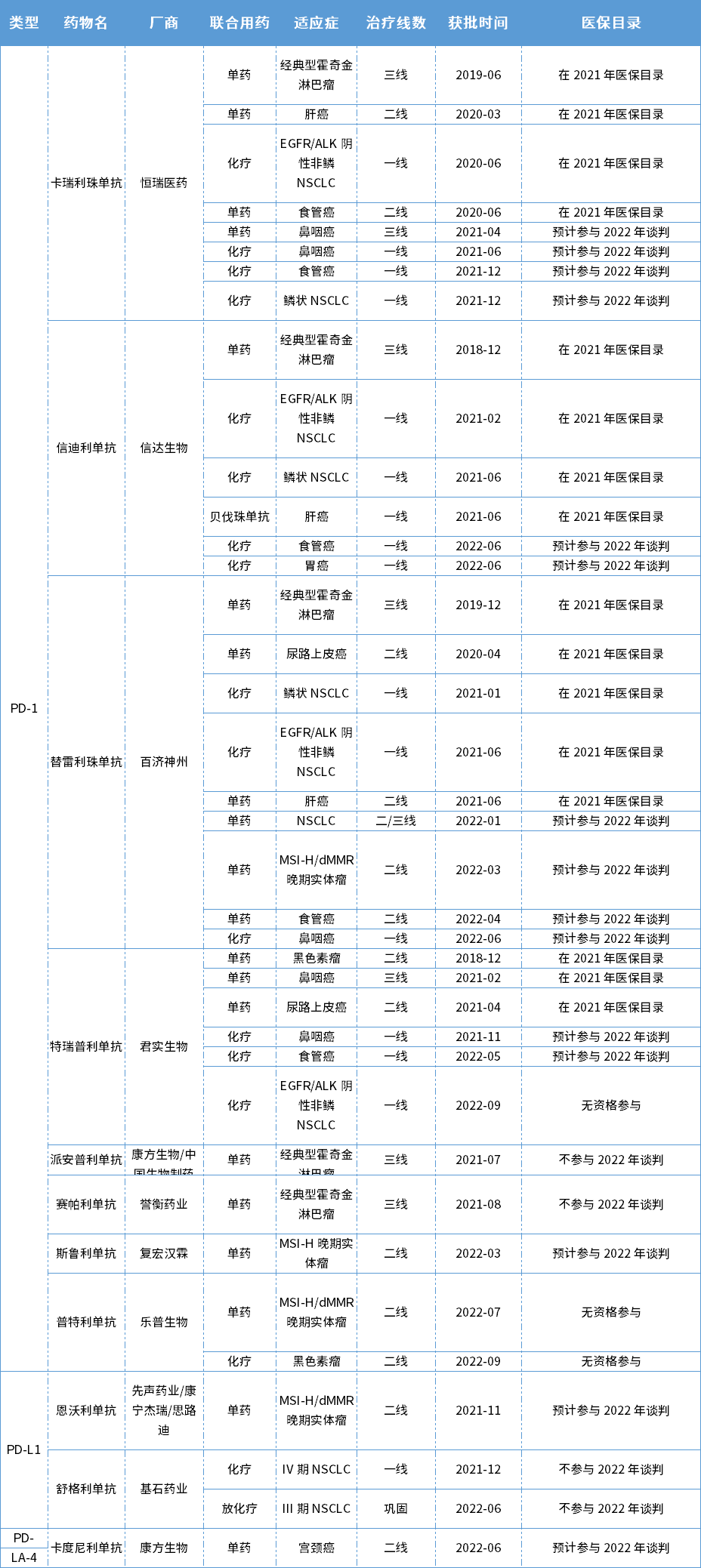

进一步分析,本轮国家医保谈判新增和续谈的四款目录内PD-1单抗中,恒瑞的卡瑞利珠单抗将有8个适应症参与,信达的信迪利单抗将有6个适应症参与,百济神州的替雷利珠单抗将有9个适应症参与,君实生物的特瑞普利单抗将有4个适应症参与。

在适应症高度重合的大背景下,今年PD-1/PD-L1领域的医保谈判可能面临更为激烈的竞争。

表 2 国产 PD-1/PD-L1 类生物药

获批及进入医保情况分析

资料来源:医保局,CDE,安信证券研究中心

PD-1/PD-L1 类药物:

降价预测分析

从既往几次医保谈判相关药品平均降价幅度来看,通过医保谈判,新进入医保目录的药物平均需要降价50-60%左右;

目前,已在医保目录中的产品:

恒瑞医药卡瑞利珠单抗与百济神州替雷利珠单抗的年治疗费用均约为5.2-5.3 万元,信达生物信迪利单抗的年治疗费用约为3.9 万元,君实生物特瑞普利单抗的治疗年费约为3.4 万元。

因此,其他几个国产新进医保的PD-1/PD-L1单抗,大概率年治疗费用报价区间在3-5万元之间,与最初始价格相比(不考虑慈善用药等优惠),降幅将超过80%。

特殊的是,康方生物的PD-1/CTLA-4双抗卡度尼利作为全球第一个获批上市的基于PD-1的双特异性抗体药物,凭借产品和临床价值的独特性,卡度尼利的医保谈判降价幅度或许会相对有限。

此外,按照现行简易续约规则,创新药新增适应症后价格降幅将在0%~44%之间。

但是,由于在适应症高度重合的大背景下,现有产品可能会刷新报价下限。

大概率,在热门适应症领域,国产PD-1年费可能会跌破3万。

PD-1/PD-L1 类药物:

参与医保谈判是否是明智选择?

创新药参与谈判进入医保目录的第一大利好在于,有望改善准入难的问题,实现覆盖医院、药房的快速渗透,加速创新药的商业化进程。

在进入医院用药目录方面,药物进入医保后有望降低进院门槛加速进院效率;在进入药房方面,药物进入医保后有望通过国家医保谈判药品“双通道”管理机制加速进入药房,实现加速放量。

第二大利好在于加速销售增长,创新药进入医保目录后有望加速放量。

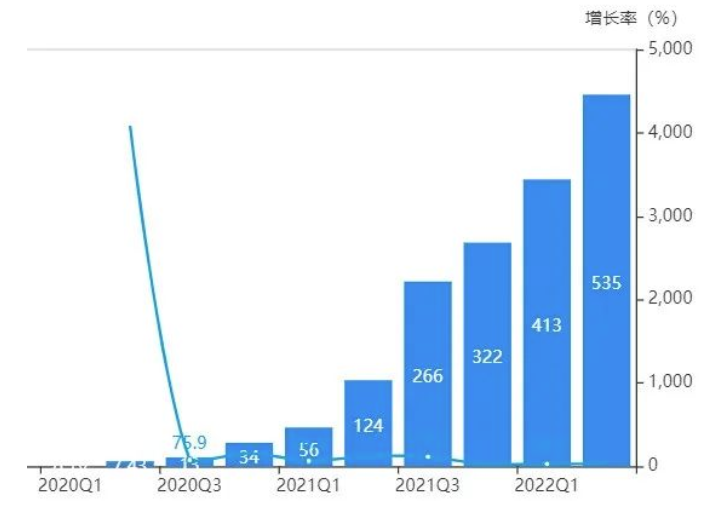

以百济神州替雷利珠单抗(百泽安)为例,其在2021年3月1日正式进入医保后,销售增长十分明显,2021年在全国等级医药销售达7.67亿,增长率高达1316.6%。

特别是在2022年1月1日,百泽安的三项新增适应症被纳入医保,覆盖肺癌和肝癌患者后,其增长动能进一步增强。

图1 替雷利珠单抗全国等级医院销售规模

图片来源:中康CHIS

但不可忽视的是,“以价换量”是有代价的。

一方面,进入医保目录的药物平均需要降价50~60%左右,对于部分产品来说以价换量可能存在一定难度。

另外一方面,许多创新药销售的生命周期也被大大压缩了,特别是研发靶点的过度集中的产品,还要面临同类产品的激烈竞争。这对部分产品来说,就算想以价换量,也可能存在非常大的难度。

所以,也有像K药、O药等维持高价策略的方案。

从具体的产品来考量,使用范围大、适用场景广的潜力产品,进入医保有望跨越“医保壁垒”,实现价量齐飞;而对于使用范围小、用量小的药,进入医保可能并不是那么明智的选择,合理运用药物经济学测算,制定相应的商业化策略,可能更是主流。

“超低价对谁都不好”,国家在调整,企业也需要调整。

无论支付策略怎么变,做差异化的临床急需的新药好药,才是药企掌握谈判主动权的关键。

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)