2023-04-20

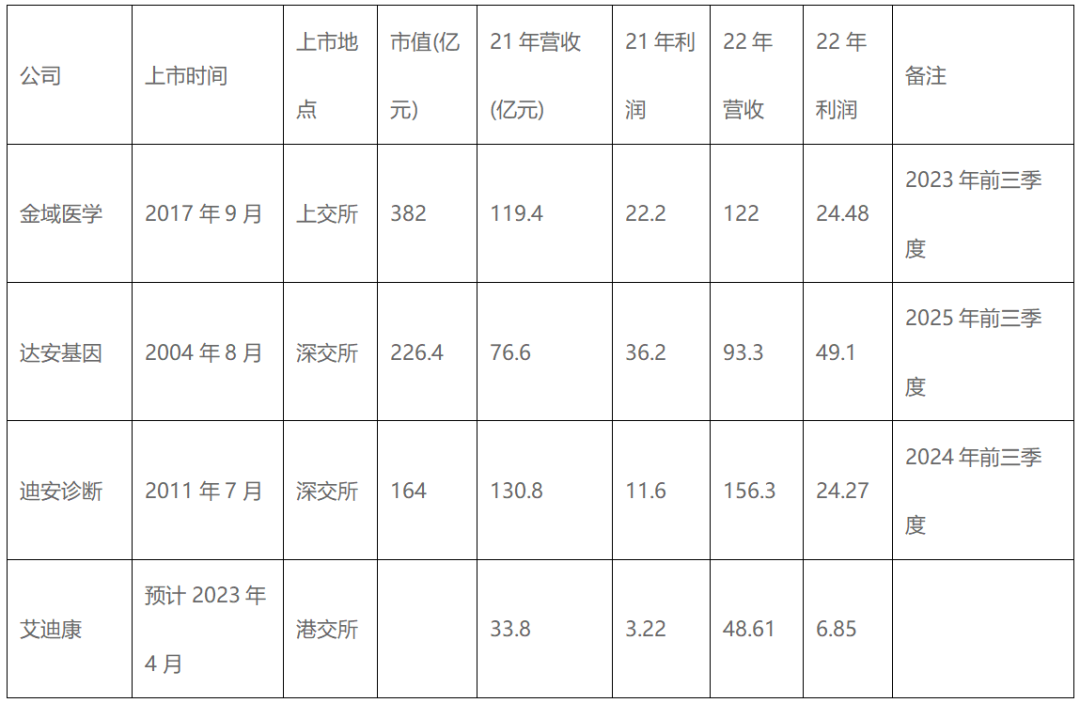

据健康界梳理,独立医学实验室市场集中度较高,2020 年,金域医学、迪安诊断、艾迪康、达安基因等四家头部企业实验室总数超 110 家,占据了第三方医检市场约 57.1% 的份额,其中艾迪康占比约为 8%。

近年来,独立医学实验室(ICL)凭借其检验标本交接程序的方便性、出具检验结果的快捷性和准确性,受到公立医院的青睐,医院也有动力将检验业务外包给第三方。

但同时商业、医学和法律等各方面风险也逐渐浮现,包括近年来出现的检验费用、质量问题和合同纠纷等。临床检验质量与患者健康密切相关,因此更有必要对其进行严格监管和风险防控。

我国的独立医学实验室地区分布并不均匀,大多集中在东部沿海地区,西部等欠发达地区的规模相对较小。此外,我国的独立医学实验室市场体量相较国外仍有较大差距,市场渗透率也较低。

第三方医学实验室与公立医院的合作模式通常如下图,患者在医院缴费后,医生开具检验单,医生、检验科人员或护士站采集样本并将其送至实验室,实验室检测后将结果返回医院,医生和患者。

目前独立医学实验室与公立医院的合作主要分为四种:

其一是区域检验中心业务模式。区域检验中心作为国家医疗联合体建设的一个重要组成部分,近年来快速发展;

其二是区域医联体和专科医联体:以金域医学为代表的企业,在全国多地成立了区域医联体,作为医联体的成员,承接二三线城市医院的检验业务;

其三是细分领域的特色产品,以及未来可能出现的新技术形成的产品优势。如今相当多的检验机构与医院形成供需合作关系,如疫情期间的新冠肺炎检测就有相当一部分是在第三方检验机构完成的;

其四是技术合同模式。以金域医学为代表的企业为医院提供技术服务指导,协助医院实验室建设及资质评审,帮助医院增加检验项目。

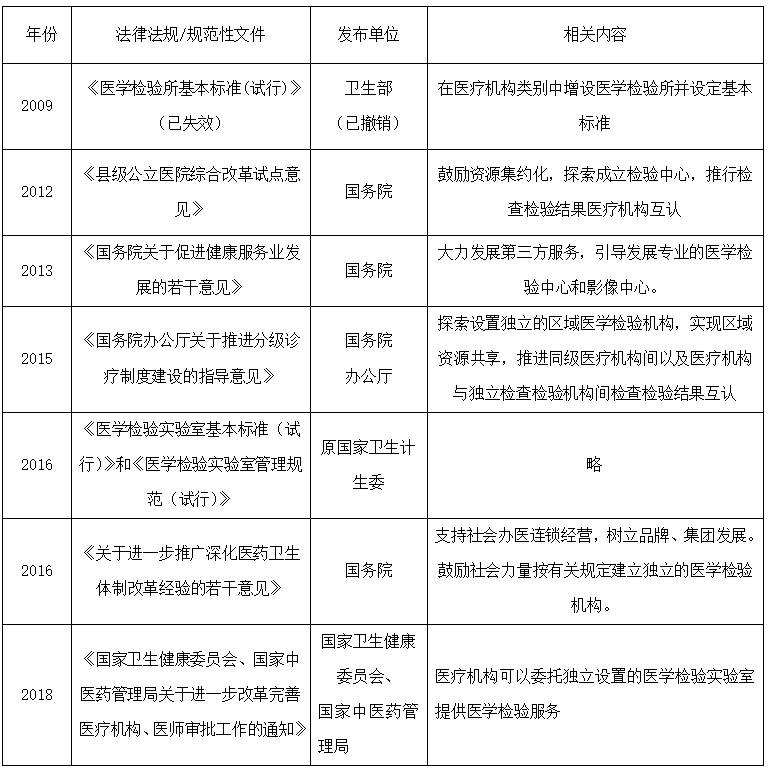

近年来,国家加大力度出台政策鼓励公立医院与第三方独立检验实验室的合作。

第三方检验的发展未来已经逐渐清晰,其主要业务来源就是政府民生项目和公立医院存量市场转移,以及未来可能出现的新技术形成的产品优势。

随着大型公立医院去门诊化,众多医联体的成立、民营诊所的发展,医院与第三方检验机构的合作将更加密切。

随着DRGs和分级诊疗的推动,相信我国医学检验实验室即将迎来高速发展期,进一步提升行业集中度。如迪安诊断、金域医学两大巨头已完成全国省级实验室布局。

百度浏览 来源 : 基因谷、健康界

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)