作者|灰兔子

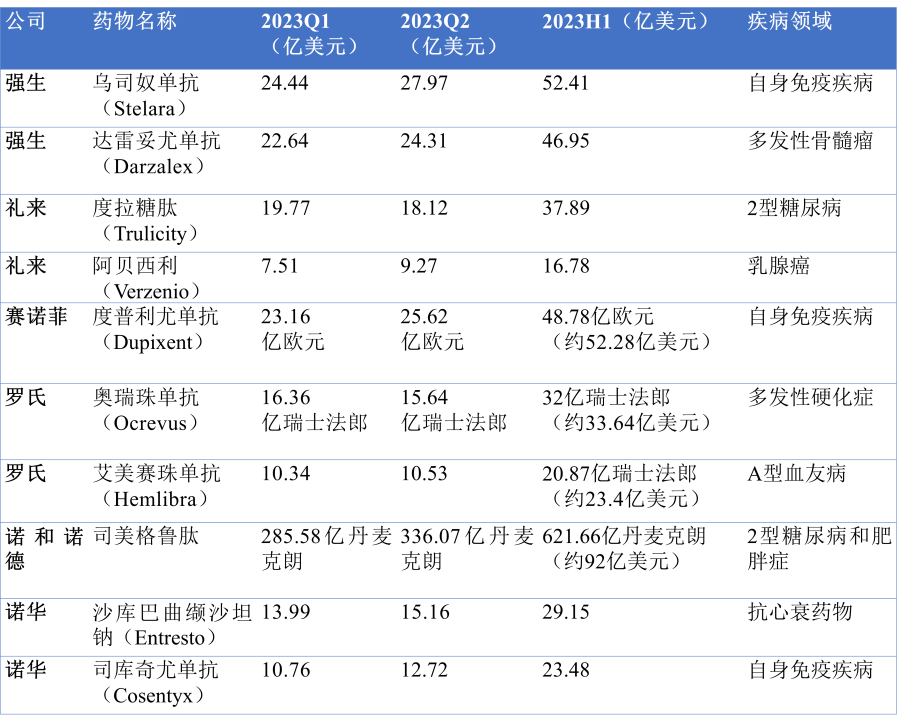

随着药企巨头半年报公布,各家2023H1业绩和畅销产品收入一一揭晓。从企业营收排名来看,强生总营收同比增长6%至502.76亿美元位居第一,而罗氏以328亿美元稳居第二,从企业营收增速来看,诺华和赛诺菲增速明显,分别达8%和9%。强生在自身免疫疾病和多发性骨髓瘤占据领先地位,其乌司奴单抗和达雷妥尤单抗分别为强生的免疫和肿瘤业务提供一半业绩。礼来今年收获颇丰,因GLP-1类药物和阿尔兹海默症药物临床试验的成功跻身为首个市值超过5000亿美元的药企,其糖尿病药物度拉糖肽和肿瘤药物阿贝西利分别为其带来37.89和16.78亿美元收入。赛诺菲的当家花旦度普利尤单抗不负众望,撑起赛诺菲营业收入的大半江山,不止步于此,赛诺菲还在积极布局自免领域新一代创新药。罗氏在自免领域也有众多布局,其用于治疗多发性硬化症的CD20单抗奥瑞珠单抗上半年销售额最高,达到32亿瑞士法郎(约33.64亿美元)。除此之外,血友病药物艾美赛珠单抗也为罗氏带来20.87亿瑞士法郎(约23.4亿美元)。诺和诺德今年因司美格鲁肽也风光无限,司美格鲁肽在全球开展了300多项试验,在多种疾病中显示有效,今年上半年卖了621.66亿丹麦克朗(约92亿美元),全年有望突破200亿美元,成为下一任药王有力竞争者。诺华的抗心衰药物沙库巴曲缬沙坦钠和自免药物司库奇尤单抗扛起营业收入大旗,分别贡献29.15和23.48亿美元。注:1欧元约等于1.07美元,1瑞士法郎约等于1.12美元,1 丹麦克朗约等于 0.148 美元

今年上半年,强生总营收同比增长6%至502.76亿美元,位居药企营收第一,其制药业务上半年收入同比增至3.7%至271.44亿美元,免疫和肿瘤是强生制药业务领域的主要业绩来源,今年上半年分别贡献了86.08亿美元(+0.9%)和 85.10亿美元(+6.5%)。

免疫领域--乌司奴单抗(Stelara)

在免疫领域,乌司奴单抗(Stelara)销售额最高,上半年销售额达到52.41亿美元,2023Q1销售额为24.44亿美元,2023Q2销售额为27.97亿美元,全年有望突破百亿美元大关,同比上涨7.2%。乌司奴单抗是首款获批上市的抗IL-12/23全人源IgG1k单克隆抗体,可结合IL-12/23的p40亚单位,用于银屑病、克罗恩病和溃疡性结肠炎等自免疾病的治疗。乌司奴单抗美国专利保护期于2023年9月到期,市场上面临很多公司的生物类似药竞争,如Biocon Biologics、Alvotech和安进等,其中Alvotech/Teva表示FDA已于2023年1月接受其乌司奴单抗生物类似药AVT04的上市申请,并透露将于2023年下半年完成监管审查。国内也有很多药企在开发乌司奴单抗生物类似药,如百奥泰以及华东医药和荃信生物等,8月13日,华东医药宣布其子公司中美华东申报的乌司奴单抗注射液用于成年中重度斑块状银屑病的上市许可申请获得受理。一旦仿制药上市,势必会影响乌司奴单抗的销售额。

肿瘤领域--达雷妥尤单抗(Darzalex)

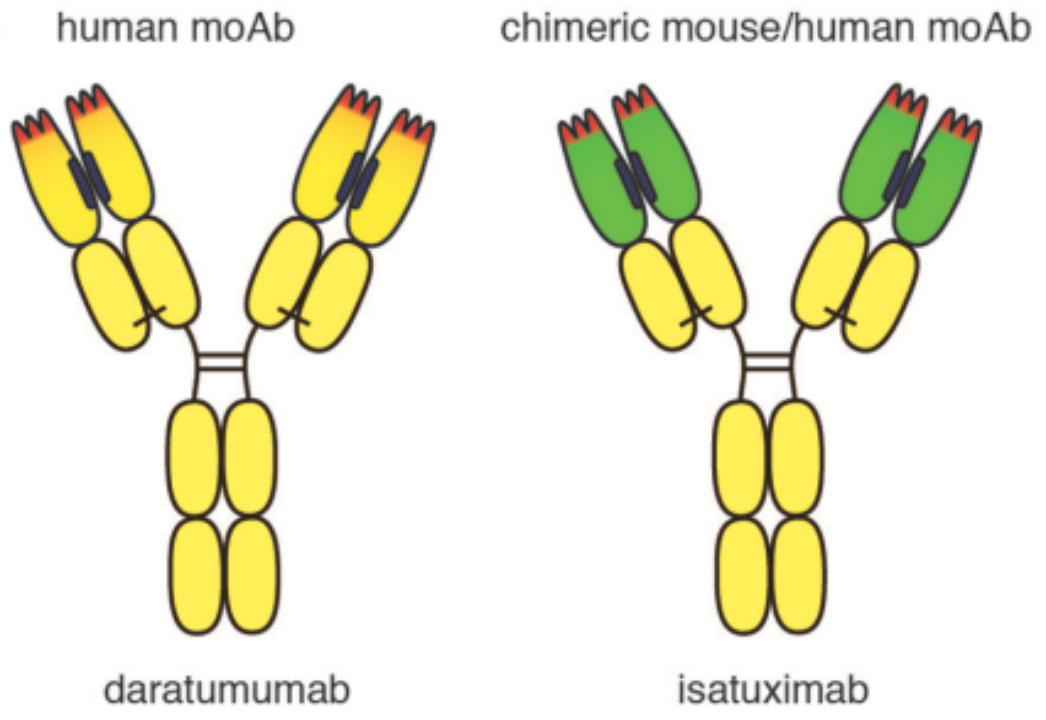

在肿瘤领域,达雷妥尤单抗销售额最高,今年上半年销售额已达到46.95亿美元,2023Q1销售额为22.64亿美元,2023Q2销售额为24.31亿美元,同比增长22.2%,全年有望突破百亿美元。达雷妥尤单抗是全球首个获批上市的人源化抗CD38单抗,是目前治疗多发性骨髓瘤(MM)主用用药手段之一。CD38是一种细胞表面外酶,可代谢从炎症受损细胞释放的NAD+。目前全球已有两款CD38单抗获批上市,分别是强生的达雷妥尤单抗(Daratumumab)和赛诺菲的伊沙妥昔单抗(isatuximab)。达雷妥尤单抗是由携带编码人IgH和IgL的基因组位点的CD38-免疫转基因小鼠产生,而伊沙妥昔单抗由CD38-免疫野生型小鼠产生。小鼠moAb的VH 和 VL 域在基因上分别融合到人IgG1的CH1-铰链-CH2-CH3结构域和κ轻链(Cκ)的恒定结构域产生一种经典的小鼠/人嵌合抗体伊沙妥昔单抗(图1)[1]。图1. 达雷妥尤单抗(Daratumumab)和伊沙妥昔单抗(isatuximab)的结构国内也有很多药企在布局CD38单抗的研发,包括天境生物、尚健生物和凯信远达等,其中天境生物的TJ202(德国MorphoSys公司原研)正在申请上市。达雷妥尤单抗因其优秀的疗效获批多个适应症,在国内外都获批上市,对于多发性骨髓瘤的治疗已从四线疗法扩展到一线。达雷妥尤单抗的专利将于2026年3月到期,国内多家企业开发达雷妥尤单抗生物类似药,如正大天晴、复宏汉霖等。强生在多发性骨髓瘤领域占有绝对的地位,除了达雷妥尤单抗,其产品线还包括蛋白酶体抑制剂硼替佐米,BCMA/CD3双抗teclistamab,BCMA CAR-T疗法西达基奥仑赛,以及8月10日刚获FDA加速批准上市的GPRC5DxCD3双抗Talquetamab。

礼来今年股价平步青云,凭借GLP-1类药物和阿尔兹海默症药物的试验成功,市值成功上升超过5000亿美元,成为全球第一个超过5000亿美元的药企。礼来今年半年报显示上半年营收153亿美元,其中度拉糖肽和阿贝西利销售额最高,分别贡献了37.89和16.78亿美元。

度拉糖肽--长效GLP-1受体激动剂

度拉糖肽是一款每周给药一次的长效GLP-1受体激动剂,由GLP-1多肽与抗体Fc片段融合而得,是一款重磅GLP-1类降糖药。

GLP-1类药物因其出色的降糖减重效果举世闻名,在司美格鲁肽出现之前,度拉糖肽的销售额于2019年超过利拉鲁肽成为GLP-1类药物销售冠军,2019年全球销售额为41.3亿美元,2022年销售额达到74.4亿美元,但是由于强大的竞争对手司美格鲁肽,今年上半年销售额仅同比增长1亿多美元至37.89亿美元,其年销售峰值估计很难超过百亿美元。

度拉糖肽曾先后于2014年和2019在美国和中国上市,用于治疗2型糖尿病,2020年2月还被FDA批准用于患有心血管疾病或存在多种心血管风险因素的2型糖尿病成人患者,降低主要不良心血管事件(MACE)发生风险。

此前度拉糖肽联合滴定的甘精胰岛素治疗成人 2 型糖尿病患者的III 期 AWARD-CHN3 临床试验达到主要终点和所有关键次要终点,基于此,礼来今年1 月 11 日在国内申报了度拉糖肽联合胰岛素治疗成人2型糖尿病的新适应症。

肿瘤领域--阿贝西利(CDK4/6抑制剂)

在肿瘤领域,CDK4/6抑制剂阿贝西利销售额最高,2023Q2阿贝西利全球收入较2022年第二季度增长57%,达到9.27亿美元。美国营收为5.89亿美元,同比增长53%,受需求增加和实际价格上涨(较小程度)的推动。美国以外的收入为3.38亿美元,增长66%,这是由于需求增加,部分被实际价格下降和外汇汇率的不利影响所抵消,2023Q1全球销售额为7.51亿美元,上半年总销售额达到16.78亿美元,售额正在放量增长。目前全球已有5款CDK4/6抑制剂获批上市,包括哌柏西利、阿贝西利、瑞波西利、曲拉西利和达尔西利。哌柏西利由于上市时间早,销售额遥遥领先,但近期因为专利到期以及其它CDK4/6抑制剂尤其是阿贝西利的竞争销售额有所下滑,阿贝西利是目前唯一一个被FDA批准的用于辅助治疗以及被NMPA批用准于早期乳腺癌高危患者的CDK4/6抑制剂,销售额逐年增加,今年有望突破40亿美元大关。

仍在积极布局自免领域新一代创新药

度普利尤单抗(Dupixent)

提到赛诺菲,不得不提到其当家花旦度普利尤单抗(Dupixent),今年上半年全球销售额高达48.78亿欧元(约52.28亿美元),全年销售额有望突破百亿欧元大关。度普利尤单抗是全球首款获批的IL-4Ra单抗药物,由赛诺菲和再生元共同销售,其在全球获批多个适应症,包括特应性皮炎、嗜酸性粒细胞性食管炎和成人结节性痒疹等。今年3月份,度普利尤单抗治疗慢性阻塞性肺病(COPD)的三期注册临床试验成功,成为首个证明对该疾病有临床获益的生物制剂,这使得度普利尤单抗销售额预期进一步被拉高,成为下一任药王有力竞争者。

布局自免领域新一代创新药

赛诺菲致力于自免领域,除了度普利尤单抗外,赛诺菲积极布局自免领域新一代创新药,包括近期注册二期临床试验用于治疗中至重度化脓性汗腺炎的IRAK4降解剂SAR444655/KT-474、用于治疗COPD的IL33单抗itepekimab和用于治疗复发性多发性硬化症的BTK抑制剂tolebrutinib等。不仅如此,今年3月份,赛诺菲将以高达29亿美元收购自身免疫性疾病生物制药公司Provention Bio,将Provention Bio所开发的用于1型糖尿病的Teplizumab以及正在开发的多款用于红斑狼疮等疑难性自免疾病的治疗药物收入囊中。7月份,赛诺菲与Recludix Pharma达成一项战略合作协议,开发一款首创口服小分子STAT6抑制剂,用于炎症和免疫疾病患者,进一步扩充其在免疫疾病治疗领域的管线。

罗氏发布今年半年报显示全球营收较去年同比下降2%至297.79亿瑞士法郎,但制药业务收入同比增长8%至226.81亿瑞士法郎,其中奥瑞珠单抗(Ocrevus)和艾美赛珠单抗(Hemlibra)营收最高,上半年分别卖了32亿瑞士法郎和20.87亿瑞士法郎。

奥瑞珠单抗(Ocrevus)

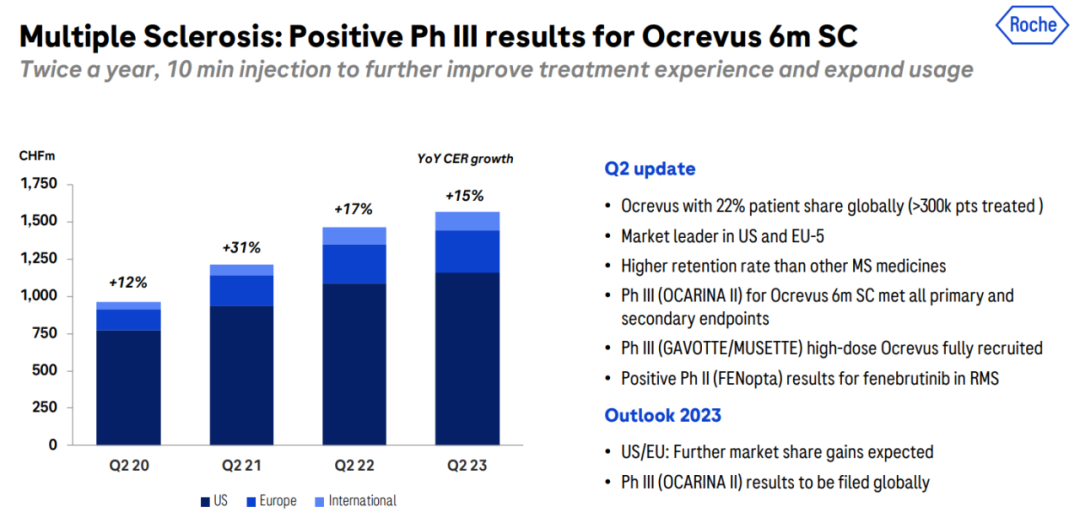

奥瑞珠单抗是一种靶向B细胞表面分子CD20的人源化单克隆抗体,于2017年3月被FDA批准上市,静脉注射用于治疗复发型多发性硬化症(RMS),包括复发-缓解型MS(RRMS)、活动性或复发性继发进展型MS(SPMS)和原发进展型多发性硬化症(PPMS)。罗氏在CD20药物开发上颇有经验,早在1997年,罗氏子公司基因泰克原研的利妥昔单抗(美罗华)被FDA批准上市,成为全球首款获批的CD20单抗药物,用于淋巴瘤治疗。美罗华也与赫赛汀、安维汀并称为罗氏三驾马车。目前,全球已批准多款CD20靶向药,但大多数用于淋巴瘤治疗,只有奥瑞珠单抗、奥法妥木单抗和乌妥昔单抗三款药物被批准用于治疗多发性硬化症(MS)。奥瑞珠单抗是第一个也是唯一一个同时被批准用于RMS和PPMS的疗法,全球已有超过30万人接受了治疗,目前在全球拥有22%的患者份额。今年7月13日,奥瑞珠单抗皮下制剂治疗RMS或PPMS的3期临床试验OCARINA II达到主要和次要终点,奥瑞珠单抗每年两次,10分钟注射有可能进一步改善治疗体验,并扩大奥瑞珠单抗在静脉容量有限或没有静脉注射基础设施的MS中心的使用(图2)[2]。

在多发性硬化症领域,罗氏还在开发一款可逆且非共价BTK抑制剂fenebrutinib,今年5月份fenebrutinib治疗RMS的II期FENopta研究于取得了积极结果,有望成为奥瑞珠单抗在MS领域的补充。

艾美赛珠单抗(Hemlibra)

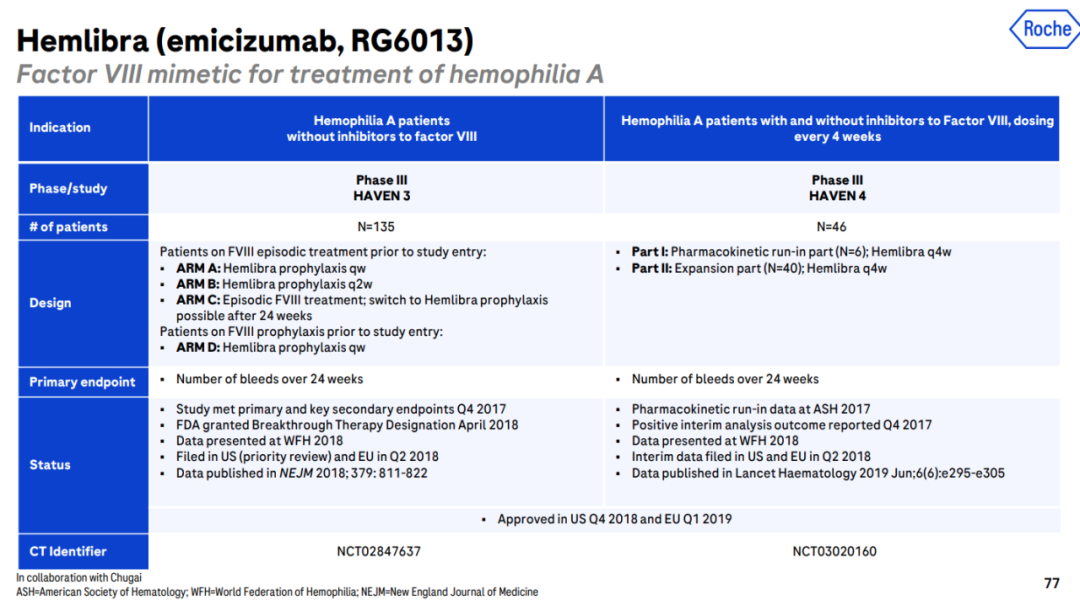

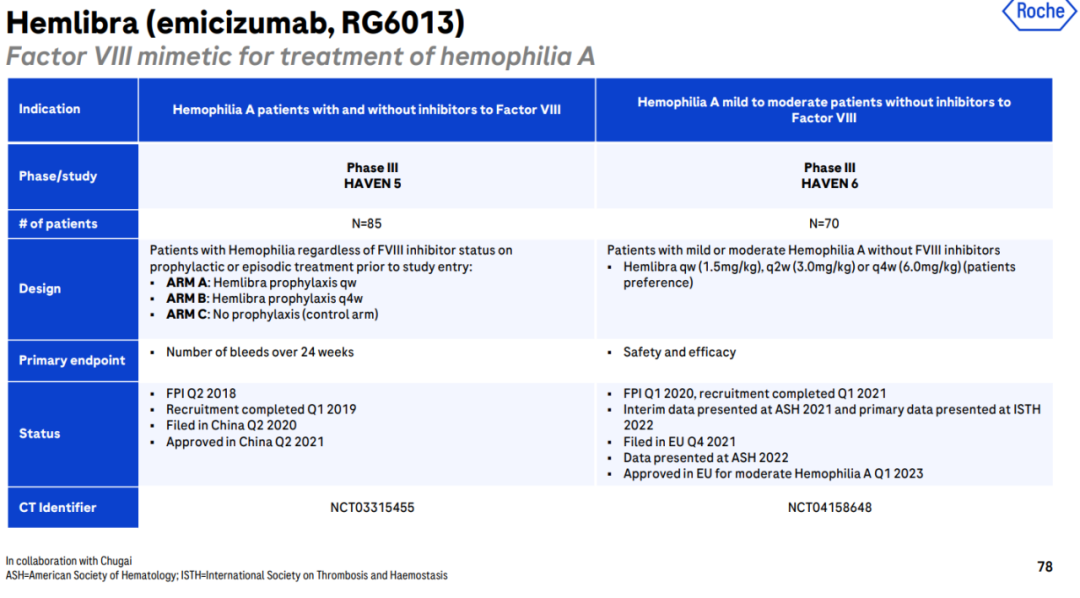

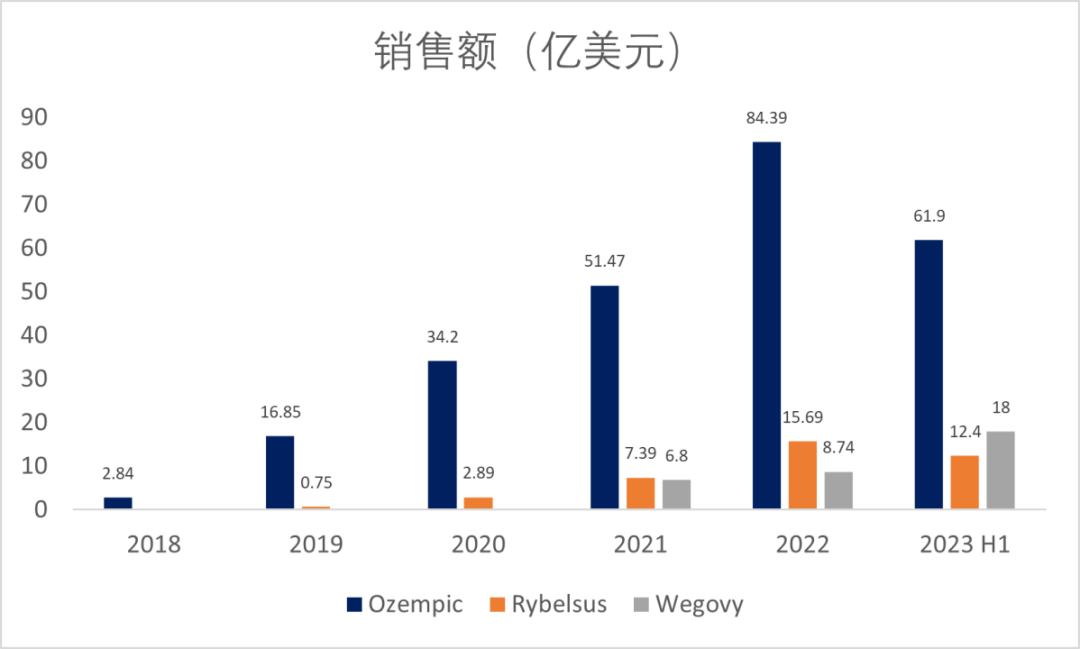

艾美赛珠单抗(Hemlibra)是一种针对因子 IXa 和因子 X 的人源化双特异性单克隆抗体,使活化的凝血因子IX和凝血因子X聚集在一起,促进凝血酶生成,恢复A型血友病患者的凝血过程,于2017年11月首次被FDA批准上市并于2018年被FDA扩增新适应症,用于含或不含Ⅷ因子抑制物的A型血友病出血预防治疗。艾美赛珠单抗已经成为全球A型血友病治疗的标准治疗药物(SoC),2020年,艾美赛珠单抗全球销售额达21.9亿瑞士法郎,成为首个销售额进入全球TOP100的双特异性抗体药物,接受治疗的患者比例还在扩增,包括中度患者。艾美赛珠单抗的HAVEN 1-5试验研究结果表明:与既往按需或预防性凝血因子VIII治疗相比,接受艾美赛珠单抗预防性治疗患者出血量明显减少,长期健康相关的生活质量方面具有临床意义的改善,充分展现了艾美赛珠单抗的安全性和有效性(图3)。其中HAVEN 5是艾美赛珠单抗开展的首个专注于中国人群的III期临床试验(图4)。基于HAVEN 3-5这三项关键性三期临床试验,艾美赛珠单抗在国内斩获新适应症,成为目前中国首个且目前唯一一款可同时治疗体内含或不含凝血因子VIII抑制物的A型血友病常规预防性药物。HAVEN 6研究纳入人群为经医生评估需要进行预防治疗的、不存在FVIII抑制物的轻型和中间型血友病A患者。HAVEN 6研究结果表明,艾美赛珠单抗能够有效预防轻型和中间型血友病A患者的出血,并且安全性良好,进一步拓宽了该药在血友病领域的应用(图4)。基于HAVEN 6 试验的结果,欧盟委员会于2023年02月01日批准延长艾美赛珠单抗在欧盟的上市许可(MA),将中度血友病A患者包括在内。司美格鲁肽因其显著的减重效果举世闻名,成为诺和诺德明显产品,占据诺和诺德营收半壁江山。司美格鲁肽目前获批有三种形式,Ozempic注射剂和Rybelsus口服制剂用于降糖,Wegovy注射型用于减重,目前诺和诺德正在开发高剂量的口服制剂用于降糖和减重。除了降糖减重,司美格鲁肽还在很多疾病中显示有效,如非酒精性脂肪性肝炎(NASH)、阿尔茨海默病(AD)和射血分数保留心力衰竭(HFpEF)等,还发现其有心血管保护作用,接受每周2.4 mg司美格鲁肽的患者的主要不良心血管事件(MACE)风险降低了20%[3]。司美格鲁肽销售额于2022年首次突破百亿美元,超过度拉糖肽成为GLP-1类药物销冠,今年上班年销售额已达到621.66亿丹麦克朗(约92亿美元),其三种形式药物近几年销售额如图5所示。诺华的半年报显示今年上半年集团净销售额同比增长5%至265.8亿美元,主要收入来自于沙库巴曲缬沙坦钠(Entresto),司库奇尤单抗(Cosentyx)和艾曲波帕(Promacta/Revolade)等。

沙库巴曲缬沙坦钠(Entresto)

在心血管领域,沙库巴曲缬沙坦钠成为最畅销药物,半年销售总额达到29.15亿美元,同比增长35%,位居创新药收入榜首。沙库巴曲缬沙坦钠是由脑啡肽酶抑制剂沙库巴曲(sacubitril)和血管紧张素II受体阻断剂缬沙坦以1:1的摩尔比结合而成的钠盐复合物晶体,是一款抗心衰的重磅药物,先后于2015年和2017年在美国和中国获批上市。目前,Entresto受多项橙皮书列出的专利保护,这些专利在2023年至2036年之间到期(包括任何儿童适应症排他性)(图6)[4]。图6. Entresto的专利信息

但是今年8月份以来,国内有三家公司沙库巴曲缬沙坦钠生物类似药获批上市,包括南京方生和医药、石药集团和正大天晴。其中南京方生和医药子公司南京一心和医药公司研发的“一心坦”于8月24日获NMPA批准上市,该公司通过用含有3个结晶水的新晶型来规避了原研含有2.5个结晶水的晶型专利障碍,从而实现了仿制药的合法提前上市。不过诺华对此发布声明表示沙库巴曲缬沙坦钠的核心专利目前均处于有效状态,后续一心坦一旦开始销售,诺华和南京方生和医药免不了要打官司。

司库奇尤单抗(Cosentyx)

司库奇尤单抗(Cosentyx)是首款上市的靶向IL-17A单抗药物,于2016年3月被FDA批准上市,用于银屑病关节炎、斑块型银屑病和强直性脊柱炎等自免疾病治疗。由于上市时间早以及优秀的疗效,司库奇尤单抗是靶向IL17药物获批药物中销售额最高的药物,2021年销售额首次突破40亿美元,达到47.18亿美元,2022年高达47.88亿美元,2023年上半年销售额为23.48亿美元,增速略显乏力。今年4月26日,欧洲药品管理局人用药品委员会(CHMP)已采纳积极意见,并建议授予司库奇尤单抗在活动性中度至重度化脓性汗腺炎(HS)成人中的上市许可,随后6月1日,欧盟委员会(EC)基于SUNSHINE和SUNRISE两项积极3期结果批准司库奇尤单抗作为第一个也是唯一一个治疗化脓性汗腺炎的IL-17A抑制剂,安全性发现与司库奇尤单抗在其五个批准的适应症中的已知安全性一致,FDA的监管决定预计将于今年晚些时候做出。此外,FDA还批准了Cosentyx UnoReady笔,这是一种用于皮下给药300mg剂量规格的注射笔,用于治疗中重度斑块状银屑病、活动性银屑病关节炎和活动性强直性脊柱炎。

撑起巨头公司市值主要因素有营业收入和未来预期,虽然强生营业收入排第一,但是市值还是被礼来超过了,因为礼来有GLP-1类减肥药替尔泊肽和阿尔兹海默症药物Donanemab等未来预期。

即使是巨头公司,年百亿美元产品也不是那么容易拥有,本文提到的强生、礼来、赛诺菲、罗氏、诺和诺德和诺华的畅销药物中,也只有乌司奴单抗、达雷妥尤单抗、度普利尤单抗和司美格鲁肽今年有望突破百亿美元大关。

1.Peter Bannas and Friedrich Koch-Nolte, Perspectives for the Development of CD38-Specific Heavy Chain Antibodies as Therapeutics for Multiple Myeloma, Front Immunol. 2018 Nov 6;9:2559.4.https://www.novartis.com/news/media-releases/novartis-will-appeal-us-court-appeals-uphold-validity-entresto-combination-patent-maintains-2023-guidance-and-mid-term-outlook

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)