2022-08-16 来源 : 美柏医健 ,作者粽哥2025

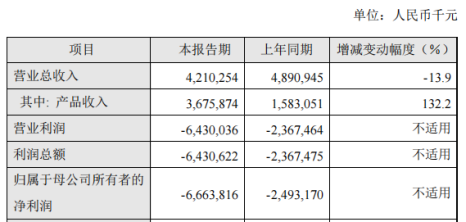

8月4日,百济神州公布了2022年半年度业绩:实现总营收42.1亿元,同比下滑13.9%,其中产品收入实现36.76亿元,同比上升132.2%;归母净利润亏损扩大至66.64亿元。

但亏损额扩大,并不影响资本市场对这份成绩单的肯定:公告后的两个交易日,百济神州H股合计大涨近17%,总市值达到1640亿港元。

百济神州股价不跌反涨,背后最关键的原因,是对于一家已经拥有16款上市产品的创新药公司而言,比关注一时的亏损更重要的是,公司是否具备长期成长性。

在国内创新药内卷、竞争激烈的背景下,谁能率先从过去的“资本驱动”模式切换到“成长驱动”模式,谁就能在风暴中掌握市场竞争的主动权。

产品销售迎来爆发,百济切换“成长驱动”模式

在百济神州交出的这份成绩单中,最大的“亮点”就在于核心产品销售迎来爆发。

2022年上半年,百济神州实现产品收入为36.76亿元,上年同期产品收入为15.83亿元,产品收入的增长主要得益于百悦泽®(泽布替尼胶囊)和百泽安®(替雷利珠单抗注射液)的销售增长。

但合作收入仅有5.34亿元,主要来自于对诺华制药授权合作百泽安®、欧司珀利单抗的合作预付款进行的部分收入确认,而上年同期合作收入为33.08亿元。加之,由于美元升值导致汇兑损失7.71亿元,最终导致百济上半年营业亏损64.3亿元,较上年同期增加40.63亿元。

▲百济神州2022年半年度主要财务数据和指标

来源:公司公告

尽管受此影响,百济神州上半年总营收、净利润等均有所下滑,但核心产品的“内生性增长”却亮点十足。

2022年上半年,百悦泽®全球销售额总计15.14亿元,占产品收入的比重约为41.2%,上年同期全球销售额总计4.17亿元。其中,美国市场销售额总计10.15亿元,上年同期销售额总计1.68亿元;中国市场销售额总计4.55亿元,上年同期销售额总计2.48亿元。

同期,百泽安®在中国的销售额总计12.51亿元,占产品收入的比重约为34.03%,上年同期中国市场销售额总计8亿元。

换言之,这两款核心产品上半年以合计27.65亿元销售额占公司产品收入比重高达75.22%,占公司总营收的比重达65.67%,意味着占据公司大部分收入。

深入来看,之所以核心产品销售迎来爆发,存在几大方面原因:

首先,全球商业化布局领先。目前,百悦泽®已在包括美国、中国、欧盟等在内的超过50个市场获批多项适应症,并在全球建立了广泛的临床开发布局,预计今年公司将继续在另外10余个国际市场实现百悦泽®的商业化上市。

其次,拓展多适应症、扩大医保报销范围,带来市场份额增量。

今年上半年,百悦泽®在美国市场销售增长,主要由于美国处方数量的持续增长以及临床医生在获批适应症中的使用增多,而在国内三项适应症全部纳入医保;百泽安®在中国市场实现销售增长,主要得益于医保报销范围扩大带来的新增患者需求,目前国内已有五项适应症纳入医保,持续推动了其在已获批适应症的市场渗透率和市场份额的扩大。

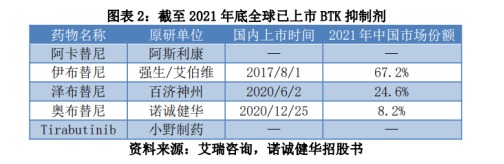

再者,BTK抑制剂仍处于蓝海市场,竞争尚未充分。截至目前,全球仅有5款BTK抑制剂获批上市,分别是伊布替尼、泽布替尼、奥布替尼、阿卡替尼和小野制药的Tirabrutinib(2020年3月日本上市),其中仅有前3款在国内上市。

最后,优异的疗效更获市场青睐。根据百悦泽®“头对头”对比伊布替尼用于治疗成人慢性淋巴细胞白血病(CLL)或小淋巴细胞淋巴瘤(SLL)患者的全球临床三期试验ALPINE研究的最终缓解评估结果显示,经独立评审委员会(IRC)确认,百悦泽®在该项适应症中展示了优于伊布替尼的总缓解率(ORR)。

此外,百济神州还公布了其他产品的收入情况,但目前贡献业绩占比较小。

2022年上半年,安进公司授权产品在中国的销售额为3.84亿元,上年同期为1.15亿元;百时美施贵宝授权产品在中国的销售额为3.27亿元,上年同期为2.18亿元。

由此可见,随着更多产品商业化上市并获得市场认可,百济神州已逐渐切换到注重内生性增长、提高造血能力的“成长驱动”模式。

群狼环伺,内忧外患

可如果从长期来看,虽然百济神州目前凭借领先的商业化布局、拓展多适应症等优势已经抢得一席之地,但仍要面临“群狼环伺、内忧外患”的挑战。

如前文所述,百济的大部分产品收入主要来自百悦泽®(泽布替尼胶囊)和百泽安®(替雷利珠单抗注射液)两款核心产品。但这两款产品的市场红利还能维持多久、未来的成长前景如何,存在极大考验。

究其原因,即将到来的激烈市场竞争是最大变数所在。百济神州在BTK领域的竞争对手,除了4款已上市产品以外,还要面临即将上市产品以及其他在研产品的竞争。

目前,礼来已经于2021年12月向FDA滚动递交了pirtobrutinib(LOXO-305)用于治疗套细胞淋巴瘤的新药上市申请,而信达生物于今年3月与礼来达成了多项产品授权合作,其中就包括享有pirtobrutinib未来在中国大陆商业化权利的优先谈判权。

另外,目前全球进入临床阶段的在研BTK抑制剂超过20款,可谓群狼环伺。其中,已有3款处于Ⅲ期临床,分别是德国默克的Evobrutinib(针对MS适应症)、赛诺菲的Tolebrutinib(开展RMS、nrSPMS、PPMS、MG等多项适应症)、赛诺菲的Rilzabrutinib(但Ⅲ期天疱疮试验失败);还有近20款处于Ⅰ期、Ⅱ期临床的竞品,竞争对手覆盖BMS、艾伯维、罗氏等海外制药巨头,以及华东医药/远大医药、恒瑞医药、人福医药、海思科等国内实力药企。

由此可见,在不久的将来,百济神州在BTK抑制剂领域将面临激烈的市场竞争。尤其是PD-1单抗领域,恶劣的市场竞争已经不是什么秘密。

根据米内网数据显示,自2014年以来,全球已获批上市了近20款PD-(L)1单抗药物。其中,截至2022年7月,国内已有10款国产PD-(L)1单抗上市。而且,目前国内还有超过30个国产PD-(L)1单抗已提交上市/临床申请。其中,嘉和生物的PD-1单抗杰诺单抗(杰洛利单抗)已报产在审。

▲获NMPA批准的国产PD-(L)1单抗

来源:米内网

除了核心产品面临激烈竞争的“外患”以外,百济神州的“内忧”也是极大考验。

为了能推出更多创新药产品,百济采取高举高打、持续“烧钱”研发的战略。自2017年以来研发费用就一直保持不断增加的态势,5年累计投入高达约317亿元。

而“烧钱”研发又给百济神州带来了持续亏损,不仅仍未实现扭亏为盈,亏损还持续扩大,最近4年公司年亏损额总计达到330亿元。

“高举高打”战略收获成效,能否长期制胜?

但回过头来看,百济神州的“烧钱”研发战略,也确实带来了正面反馈。

例如,已经登陆全球超过50个市场的百悦泽®(泽布替尼胶囊),目前还提交了另外43份上市许可申请,其中在美国、欧洲、加拿大等国家和地区都有新适应症上市申请在审批当中。

另外,百泽安®(替雷利珠单抗注射液)获国家药监局批准的适应症已经达到9项,其中有5项适应症纳入国家医保,成为国内获批适应症数量最多、也是纳入医保数量最多的PD-1单抗,而且第10项适应症上市许可申请已于今年6月23日获国家药监局受理。

▲四大国产PD-1单抗医保谈判详情(标*为2021年末谈判新增适应症)

图源:Insight整理

对比而言,竞争对手信达生物就稍逊一筹。今年上半年,信迪利单抗的销售额仅有1.59亿美元(约合人民币10.74亿元),同比下降26%。对于一款已经上市3年而且是最早被纳入医保报销的产品而言,这份成绩单远不及市场预期。

相反,百济神州不仅实现后来居上,还积极推动百泽安®出海。

一方面,在全球广泛的临床布局上,百泽安®包括在30个国家和地区入组受试者超过11000人。

另一方面,在商业化布局方面,百泽安®在美国针对二线治疗食管鳞状细胞癌(ESCC)的新药上市许可已获FDA受理,虽然因疫情缘故,原本今年7月12日审批的时间被延长,但公司还计划2023年向美国递交G/GEJ、ESCC、HCC等其他适应症的上市申请;在欧洲,百泽安®提交的用于治疗非小细胞肺癌(NSCLC)以及ESCC患者的上市申请获EMA受理,这也是目前国内唯一向EMA递交上市申请的PD-1单抗;在澳大利亚和英国,百泽安®提交的NSCLC和ESCC两项适应症的上市申请也已经在审评当中。

相较于其他竞争对手,百济神州在全球市场的布局方面,无疑已经具备一定的领先优势。

总体而言,百济神州今年上半年产品收入的爆发,主要得益于强劲的商业化能力。截至2022年5月5日,公司全球商业化团队规模超过3400人,覆盖亚太地区、北美和欧洲等,虽然规模仍不及跨国制药巨头,但也优于不少国内创新药企业。

此外,目前百济神州已经拥有16款上市产品,同时还有近40款临床阶段候选物和商业化阶段产品,丰富的产品和在研管线也给公司业绩带来了长期稳定性。

就看百济神州能否保持稳健态势,在创新药商业化这场“持久战”中长期制胜。

1.中泰证券、insight数据库、米内网数据等

2.各公司财报、公告、招股书

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)