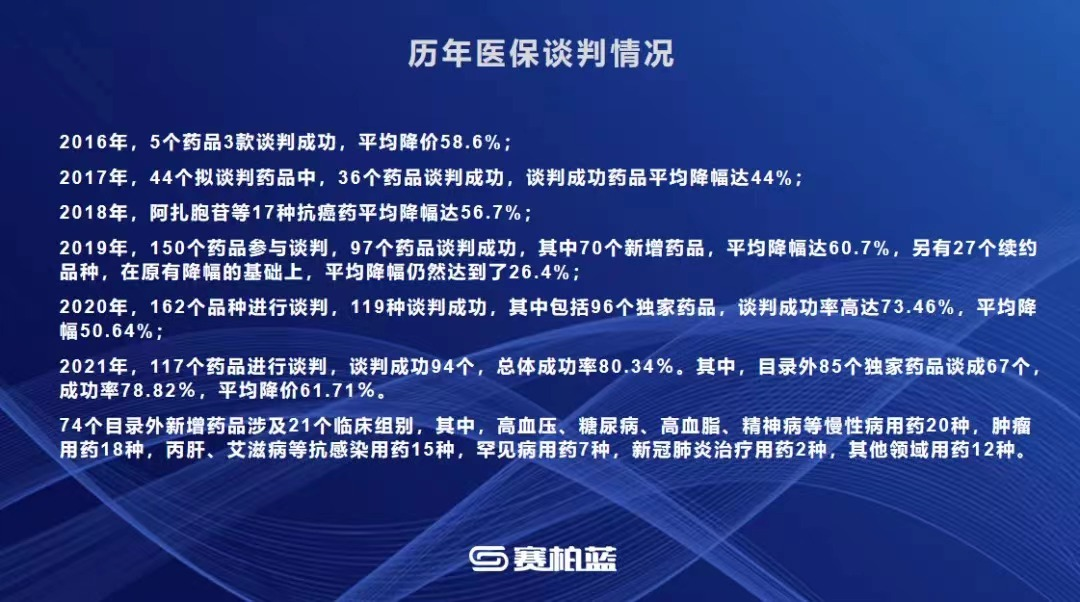

进入11月末,国谈脚步趋近。今日,赛柏蓝从多家药企人士了解到,今年的医保谈判或开始于12月5日。11月18日,相关药企开始第一轮试谈判工作,目前试谈判已经完成。(最终开始时间以官方通报为准)根据《2022年国家基本医疗保险、工伤保险和生育保险药品目录调整工作方案》及相关文件的解读,今年的调整程序仍分为准备、申报、专家评审、谈判/竞价、公布结果5个阶段。如进展顺利,将于明年1月1日落地执行。3.开展价格测算评估。组织测算专家通过基金测算、药物经济学等方法开展评估,并提出评估意见。4.加强沟通交流。建立与企业的沟通机制,对企业意见建议及诉求进行登记并及时回应。就药品测算评估的思路和重点与企业进行面对面沟通,及时解决问题。5.开展现场谈判/竞价。根据评估意见组织开展现场谈判/竞价,确定全国统一的医保支付标准,同步明确管理要求。其中测算专家由地方医保部门及相关单位推荐的医保管理、药物经济学等方面的专家组成。分为基金测算组和药物经济学测算组,分别从医保基金影响和药物经济学评价两方面针对谈判药品提出评估意见。谈判专家由医保部门代表以及相关专家组成,负责与谈判药品企业进行现场谈判/竞价。9月,国家医保局发布《关于2022年国家基本医疗保险、工伤保险和生育保险药品目录调整通过形式审查药品名单的公告》,目录外西药和中成药共有198个,目录内西药和中成药共有145个,合计共有343个药品通过形式审查(具体名单见文末附件)。其中,不少国产创新药是首次参加医保谈判。例如,罗欣药业的替戈拉生、药明巨诺的瑞基奥仑赛等。随着医保谈判时间的推进,药企之间的竞争也一触即发。谁能打开医保最后一扇门?

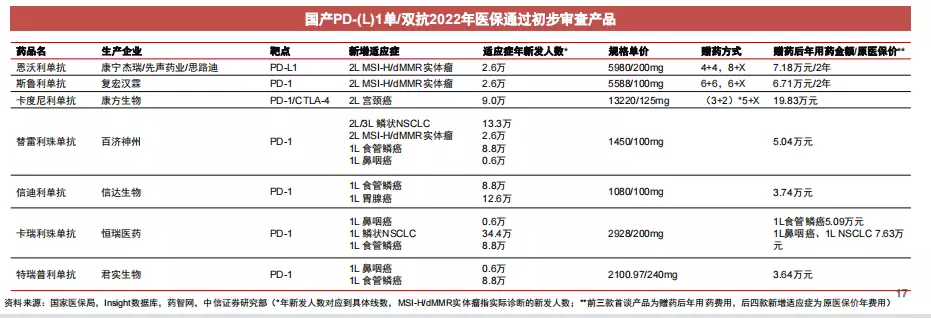

一直以来,PD-1/PD-L1都是创新药领域备受关注的药物。中信证券在一份研报中分析,2021年7月1日到2022年6月30日,我国新上市6款PD-(L)1单抗或双抗产品,按上市先后顺序分别是康方生物的派安普利单抗、誉衡生物的赛帕利单抗、康宁杰瑞&先声药业的恩沃利单抗、复宏汉霖的斯鲁利单抗、基石药业的舒格利单抗和康方生物的卡度尼利单抗。最终恩沃利单抗(PD-L1)、斯鲁利单抗(PD-1)和卡度尼利单抗(PD-1/CTLA-4)通过形式审查。国产PD-1“四小龙”,今年都新增了适应症,其中替雷利珠单抗新增4项适应症。信达、恒瑞、君实三家均过审一线食管癌,竞争十分激烈。 图片来源:中信证券药品进入医保后,能否实现放量是企业关注的重点。近日,多家药企发布三季度报告,国内PD-1产品的业绩也浮出水面。例如,百济神州的替雷利珠单抗,前三季度的国内销售额为21.79亿元;君实生物的特瑞普利单抗,前三季度的销售额为5.16亿元。百济神州在报告中称,销售增长的主要动力是今年新增获批适应症推动了市场渗透率和市场份额的提升,同时医保目录报销范围的扩大带来了更多的新患者需求。据悉,目前百济神州的替雷利珠单抗已经有9个适应症,截至目前,其中5个进入国家医保谈判。据沙利文报告,全球PD-(L)1市场预计在2025年达到626亿美元。其中,中国PD-(L)1市场规模预计将于2025年达到519亿元。市场规模依然可观,药企们的竞争还在继续,今年哪些适应症可以进入医保,仍然值得期待。在2021年末的国家医保谈判中,治疗脊髓性肌萎缩症的天价罕见病药诺西那生钠大幅降价成功进入医保,引发社会对“罕见病治疗药物进医保”广泛关注。但通过梳理多年来的医保谈判结果发现,能够谈判成功进入国家医保目录的罕见病药品依然是少之又少。这主要是因为在我国多层次医疗保障体系下,基本医保是保障的主体,罕见病难以突破这个基础。像去年颇受关注的CAR-T产品120万元一针的抗癌药阿基仑赛注射液,虽然通过了初步形式审查,但该产品的谈判最后还是以失败告终。而在今年的初审名单中,复星凯特的阿基仑赛注射液也再未出现。不过值得注意的是,在今年的初审名单中,却出现了另外一款CAR-T产品——2021年9月3日获批上市的,由药明巨诺生产研发的瑞基奥仑赛注射液(商品名:倍诺达)。目前瑞基奥仑赛注射液已通过形式审查,但该药的采购挂网价为129万/针,比去年未入选的阿基仑赛注射液还要贵9万元,最终能否谈判成功,还有待进一步观望。除此之外,两大罕见病药企武田、赛诺菲等有不止一个产品出现在初审名单之中。其中,武田制药旗下的遗传性血管性水肿治疗药物拉那利尤单抗、戈谢病治疗药物注射用维拉苷酶α登上名单;赛诺菲的治疗黏多糖贮积症的注射用拉罗尼酶浓溶液、戈谢病治疗药物注射用维拉苷酶α均在目录中。业内人士表示,在对“天价罕见病药”进行谈判的过程中,如果“灵魂砍价”后价格过低,就难以保障企业有合理的商业回报,还可能导致用药人数激增,进而影响医保基金安全。反之,如果谈判价格过高,则难以提高药物的可及性。不过,随着罕见病患者数据库发展以及医保支付模式的不断创新,未来能通过谈判被纳入医保的“天价药”应该会越来越多。

图片来源:中信证券药品进入医保后,能否实现放量是企业关注的重点。近日,多家药企发布三季度报告,国内PD-1产品的业绩也浮出水面。例如,百济神州的替雷利珠单抗,前三季度的国内销售额为21.79亿元;君实生物的特瑞普利单抗,前三季度的销售额为5.16亿元。百济神州在报告中称,销售增长的主要动力是今年新增获批适应症推动了市场渗透率和市场份额的提升,同时医保目录报销范围的扩大带来了更多的新患者需求。据悉,目前百济神州的替雷利珠单抗已经有9个适应症,截至目前,其中5个进入国家医保谈判。据沙利文报告,全球PD-(L)1市场预计在2025年达到626亿美元。其中,中国PD-(L)1市场规模预计将于2025年达到519亿元。市场规模依然可观,药企们的竞争还在继续,今年哪些适应症可以进入医保,仍然值得期待。在2021年末的国家医保谈判中,治疗脊髓性肌萎缩症的天价罕见病药诺西那生钠大幅降价成功进入医保,引发社会对“罕见病治疗药物进医保”广泛关注。但通过梳理多年来的医保谈判结果发现,能够谈判成功进入国家医保目录的罕见病药品依然是少之又少。这主要是因为在我国多层次医疗保障体系下,基本医保是保障的主体,罕见病难以突破这个基础。像去年颇受关注的CAR-T产品120万元一针的抗癌药阿基仑赛注射液,虽然通过了初步形式审查,但该产品的谈判最后还是以失败告终。而在今年的初审名单中,复星凯特的阿基仑赛注射液也再未出现。不过值得注意的是,在今年的初审名单中,却出现了另外一款CAR-T产品——2021年9月3日获批上市的,由药明巨诺生产研发的瑞基奥仑赛注射液(商品名:倍诺达)。目前瑞基奥仑赛注射液已通过形式审查,但该药的采购挂网价为129万/针,比去年未入选的阿基仑赛注射液还要贵9万元,最终能否谈判成功,还有待进一步观望。除此之外,两大罕见病药企武田、赛诺菲等有不止一个产品出现在初审名单之中。其中,武田制药旗下的遗传性血管性水肿治疗药物拉那利尤单抗、戈谢病治疗药物注射用维拉苷酶α登上名单;赛诺菲的治疗黏多糖贮积症的注射用拉罗尼酶浓溶液、戈谢病治疗药物注射用维拉苷酶α均在目录中。业内人士表示,在对“天价罕见病药”进行谈判的过程中,如果“灵魂砍价”后价格过低,就难以保障企业有合理的商业回报,还可能导致用药人数激增,进而影响医保基金安全。反之,如果谈判价格过高,则难以提高药物的可及性。不过,随着罕见病患者数据库发展以及医保支付模式的不断创新,未来能通过谈判被纳入医保的“天价药”应该会越来越多。经过多次医保谈判后,目前,最新版国家药品目录药品总数达2860种,其中西药1486种,中成药1374种。中药饮片为892种。

国金证券在一份研报中指出,本次通过形式审查的药品涉及229家企业,共有11家企业有超过5个产品通过形式审查,其中诺华、辉瑞、恒瑞三家通过药品数量超过10个,正大天晴、阿斯利康、赛诺菲、武田等企业通过审查数量超过7个。与前几轮相比,2022年国谈向罕见病、儿童等特殊人群适当倾斜,此外,今年公布了国谈品种续约规则,稳定品种有纳入常规目录的通道,简易续约品种也公开了价格调整机制。对独家品种而言,仍有降价压力,但是降价压力相对缓和,利好创新型药企。但对于非独家产品而言,企业价格战将会异常激烈。去年,国家医保局在一次采访中明确,医保目录谈判底价由医保部门组织专家测算产生。根据现行谈判规则,现场谈判由企业方、医保方共同参加,企业方由授权谈判代表、医保方由谈判组组长主谈,现场决定谈判结果。首先由企业方报价,企业方有两次机会报价并确认。如企业第二次确认后的价格高于医保方谈判底价的115%(不含),谈判失败,自动终止。如企业第二次确认的价格不高于医保方谈判底价的115%,进入双方磋商环节。双方最终达成一致的价格必须不高于医保方谈判底价。在今年的规则中,不同品种有不同的规定。例如,对于非独家药品,首次明确企业互相竞价,即符合申报条件的通用名药品获批企业均可提交报价,并与医保测算专家提出的医保支付意愿价格比较,低于医保支付意愿价格的最低价即为该通用名药品的最终医保支付价,价格高于支付标准的药品,高出部分由参保人承担。对于药企而言,如何最大程度地“获利”,定价是谈判的重要前提之一。今年是地方医保目录清退的最后一年,进入国家医保目录将是企业产品抢占市场的最佳机会,国谈的重要性不言而喻。近几个月,多款挂网药品主动申请降价,其中不乏再鼎医药的瑞派替尼、辉瑞的哌柏西利胶囊、艾伯维的维奈克拉片、罗氏的恩美曲妥珠单抗等多款重磅品种。业内人表示,根据此前的医保谈判规则,年治疗费用在50万元以内的药品才能够获得谈判资格,按照目前药品限定支付范围,预计年治疗费用不超过30万元的药品才能最终进入。国谈前夕主动降价,很可能是多家药企权衡利弊后的选择。2022医保谈判将至,可以预见,今年的国谈现场,药企又将迎来一场大考。

为提高我国糖尿病医生科研水平与科研能力,促进医学研究成果转化,提高医生科研综合水平,北京康盟慈善基金会发起并设立了“医学与健康事业研究发展基金项目”,以“科研浩海,盟动助力”为主题,科研技能培训系列课程由医微客(北京)提供技术支持,于2021年5月正式启动。

科研资讯(站内):

百度浏览

来源 : 赛柏蓝

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)