2023-12-04

医药反腐在基层正如火如荼地开展。

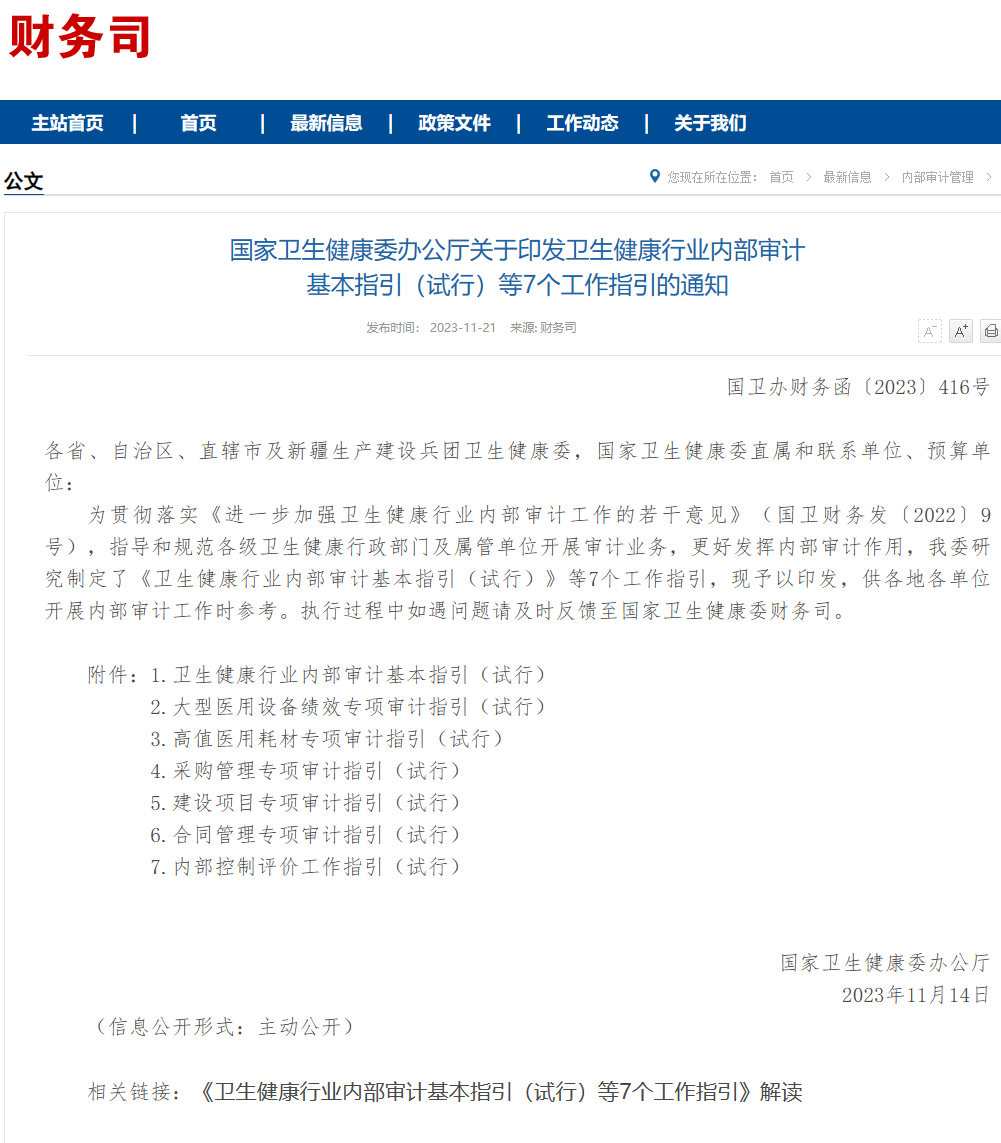

近日,国家卫健委印发《卫生健康行业内部审计基本指引(试行)等7个工作指引的通知》(以下简称《指引》),同时,医药反腐继续深入,基层审计为查处医药腐败面向社会公开招标。

国家卫生健康委员会发布的《卫生健康行业内部审计基本指引(试行)》以及其他工作指引标志着国家对内部审计工作的高度重视和深入推进。该指引的出台源于党中央国务院对内部审计工作的要求,旨在完善卫生健康行业内部审计政策,逐步构建内审制度体系。

在指引制定过程中,重点体现了“三个坚持”原则:实用性、创新性和开放性。指引的实用性得到充分保障,总结了基层单位的专项审计实践经验,以及聚焦风险防范的重点。此外,也注重了创新性,根据内部审计准则和卫生健康行业特点,特别关注公立医院的经济运营管理特点和风险领域,并在审计程序和内容方面进行了深入探索和创新。开放性体现在“1+N”体例,其中“1”为基本指引,而“N”则为专项审计指引,以便于管理和实施专项审计。

《指引》分为基本指引和6个专项审计指引,涵盖了大型医用设备绩效、高值医用耗材、采购管理、建设项目、合同管理、内部控制评价等。其内容旨在明确审计的目的与依据,以及审计的程序、措施和要求。

医疗反腐深入!审计携第三方机构下场

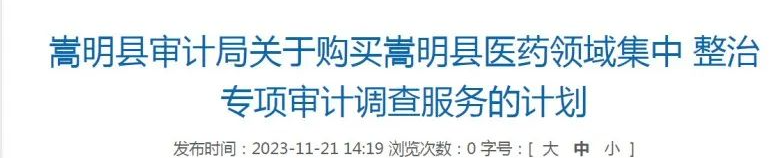

11月21日,云南昆明嵩明县审计局发布公开招标,项目名称为“嵩明县医药领域集中整治专项审计调查”。

旨在采取政府购买服务的方式,聘请外部专业人员参与医药领域集中整治方面的专项审计工作,时间为2023年12月至2024年3月。

也就是说,为期四个月的反腐专项行动,从下月初就正式开始了!

无独有偶,11月22日,云南昆明五华区审计局也发布招标,聘请社会专业机构参与全市医药领域集中整治专项审计工作。

短短24小时,两地审计局接连出手。这一举动背后,反映出官方开启了在权力机关之外,利用第三方专业机构的专业性,开启对医疗购销系统费用、成本、销售的全面检查。

随着外部专业人员强势入驻各大医院,这将是一场区别于以往, 更透明、更细致、更猛烈的清查风暴!

审计调查组突袭,大批医院被查!

实际上,严查医疗反腐中审计部门的下场,早有预告。

今年国家将纠正医药购销领域和医疗服务中不正之风部际联席工作机制成员由之前的9个增加到14个,其中审计署就是新增的成员单位之一。

增加审计部门作为此次医疗反腐集中整治的新成员,最为核心的就是审计能从费用使用角度发现医药领域腐败的重灾区域,成为违纪违法和腐败问题的“照妖镜”。

近期以来,各地下至县市上至省级审计部门,开启了全国医疗系统的检查风暴。

近日,吉林省敦化市审计局聚焦医药采购招投标、合同履约、资金支付等关键环节,派出审计调查组对敦化市22家公立医疗机构医药采购情况开展了专项审计调查。

四川中江县审计局与县级卫健委组成县级督导五组,分别奔赴永太某卫生院、某医院、四川某药业等5家公立医院和1家药企,进行不打招呼的直接奔赴现场突袭检查:包括现场查阅相关资料、与职工现场谈话、现场随机抽取相关药品查看平台采购情况。

还有四川汉源县审计局,目前也正在开展全县公立医院和乡镇卫生院财经纪律执行情况专项检查。

其中,仅汉源县人民医院一家医院的收费和采购管理情况专项审计调查,便发现了医疗收费不合规、药械采购不规范等问题17个,提出审计处理意见和工作建议30条。

其精准性与威力,可见一斑。

另外更为重要的是,审计也开始全面上线大数据审核,抽查重点科室、重点药品耗材和医疗项目,利用数据分析和其它手段,查处虚计数量、重复收费和虚报骗取医保基金等问题。

10月20日四川省纪委发文称,省审计厅电子数据处不久前刚对全省186家公立医疗机构开展专项审计:

通过分析发现部分医务人员出现较大廉洁风险隐患的疑点线索,比如有的医院人员或其配偶经商办企业,并向医院销售药械,个别医务人员使用个人微信来收取医院收入,以及涉嫌贪污或私设“小金库”等疑点线索。

截至目前,驻省审计厅纪检监察组已针对专项审计发现的突出问题,督促职能部门推动186家医院整改,相关问题线索110件移送至各级纪检监察机关。

可以说通过现场突袭+大数据审查的方式,审计真正打通了线上线下,强势助力医疗反腐朝着“一网打尽、不留死角”的方向推进。

审计的加入仿佛插入医疗系统内部一张无形的大手,为加强医药领域腐败问题集中整治发挥了核心作用,同时也开启了医疗反腐2.0阶段的大幕。

附件 1

附件 2

附件 3

上下滑动查看更多

百度浏览 来源 : 每日医学资讯

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)