2023-11-03 来源 : 阿基米德Biotech

一丝凉意。

三季报揭示消费医疗疲软。明月镜片提到,今年三季度市场大环境出现一些新的挑战和变化,消费环境有所承压。欧普康视提到,居民消费较预期疲软,尤其是 5-6 月,7月后虽有所好转,消费医疗依然增长乏力。

要如何趟过周期的死水微澜?

严肃医疗有刚性临床需求支持,受到宏观影响较小。在全球范围,自免创新药是最大的疾病市场之一,仅次于肿瘤,2022年全球药品(非新冠)销售额 TOP10榜单自免药物占3款,TOP100榜单自免药物共有18款,销售总额达861.7亿美元。

但自免创新药在中国长期处于冰封状态。药王修美乐(阿达木单抗)进入中国多年,销售金额始终在数千万级别,直到大幅降价(从7600 元/支到1290 元/支)、8大适应症进入医保才稍有起色,2021年销售金额接近10亿元。修美乐主要适应症类风湿性关节炎不直接导致死亡,而中国患者忍痛能力堪称全球第一,这造成自免疾病不具备治疗刚需属性的假象。

其实,自免疾病大多表现为全身多器官受损,生存质量极差,部分死亡率较高。中国约有109万系统性红斑狼疮(SLE)患者,40%-60%SLE患者起病即有狼疮性肾炎(LN),而17%-25%LN患者可进展为终末期肾脏病,需要接受透析或肾移植。

面对如此紧迫的治疗需求,却长期缺少有针对性的创新药,传统疗法全身性免疫抑制剂(环孢素、甲氨蝶呤)、糖皮质激素(甲泼尼松龙)疗效差、毒性大。自免领域包含100余种不同疾病,大量适应症缺少上市药物。

我国自免领域仍由进口创新药为主,国产白介素家族、新一代JAK抑制剂、CAR-T疗法正在赶来,一个仅次于肿瘤的创新药大市场正被唤醒。

大部分常见自免疾病患者以青壮年或女性为主,有着强烈的改善生活质量或外在形象的愿望。国内创新药企在满足这个领域临床需求的同时,自己也将获得广阔的发展空间,纾解抗癌药物领域过度拥挤的压力。

10月29日是世界银屑病日。

2020 年常见自免疾病全球以及中国的患病人数

2020 年常见自免疾病全球以及中国的患病人数01

患者以青壮年为主

2022年,医药领域最大一笔收购案金额高达278亿美元,发生在自免领域。安进收购Horizon Therapeutics,获得FDA批准的第一款甲状腺相关性眼药(上市首年销售额8.2亿美元)以及FDA批准的第一个用于治疗不受控制的痛风药物。

甲状腺相关眼病(TAO):国内患者人数约420万,主要症状是眼球突出,在轻度患者中女性占90%,中度患者中女性占75%,重度患者中女性占58%。

特应性皮炎(AD):国内患者人数6740万,其中儿童及青少年占比45%-50%。根据疾病严重程度,25%-30%为中重度皮炎。

银屑病(俗称牛皮癣):国内患者人数664万,中重度斑块状银屑病患者超110万。据《中国银屑病诊疗现状2020蓝皮书》,银屑病高发于青壮年,19-44岁年龄段患者占54%。

类风湿关节炎(RA):国内患者人数600万,约80%发病于35到50岁。据国外风湿病学者研究,对于没有接受过系统规范治疗的类风湿关节炎患者,其寿命较普通健康人群缩短10年左右。

强直性脊柱炎(AS):国内患者人数400万,发病年龄分布在15~40岁之间,18~35岁为发病年龄高峰。

系统性红斑狼疮(SLE):国内患者人数103万,以15-45岁的中青年女性为主,育龄期女性的发病率比同龄男性高9~13倍。

克罗恩病(CD)+溃疡性结肠炎(UC):国内患者人数53.38万人,克罗恩病好发于18~35岁的年轻人,溃疡性结肠炎在中青年群体中高发。

上述常见自免疾病仅有类风湿关节炎以支付能力弱的老年患者为主。

自免疾病难以根治,需要长期甚至终身用药。据东方证券医药统计,以银屑病治疗为例,小分子药物年治疗费用约4万元,靶向生物制剂类药物年治疗费用约2-4 万元。沉重的慢病负担影响创新药的可及性,据北京大学第三医院调研,2019年前使用靶向生物制剂的银屑病患者不到1%,经过3年努力正接近10%。

正如PD-1所验证的,解决可及性问题,最经济的方式是国产创新药崛起。

我们看见创新药正逐步走出同质化困局,多个高景气赛道海阔天空。

资金加速正回流医药。

据东吴证券统计,从不同产业链来看,2023Q3内地公募基金仅加仓医药产业链,CXO和创新药配置比例均增加1.25pct,分别达到2.93%、5.69%。从超配比例来看,CXO(2.30%)、创新药(4.25%)板块超配比例较大,中药(0.77%)、医美(0.98%)板块超配比例较小。

同时,南向资金不断流入港股市场,10月以来净流入额已超过150亿元人民币。作为创新药领域核心资产,恒生医疗ETF(513060)主要成分股成为机构增配的重点。

国内最具创新精神的药企集中于港股。最近港股医药表现明显强于A股医药,本周五,恒生医疗ETF(513060)大涨5.24%,其重仓股药明生物、百济神州、石药集团、信达生物、中国生物制药在自免领域都有重点布局,其跟踪的恒生医疗保健业指数(HSHCI.HK)PE(TTM)仍处于近三年1.47%的历史分位低点,在医药回暖行情中具备更大弹性,有望继续领跑全市场ETF。

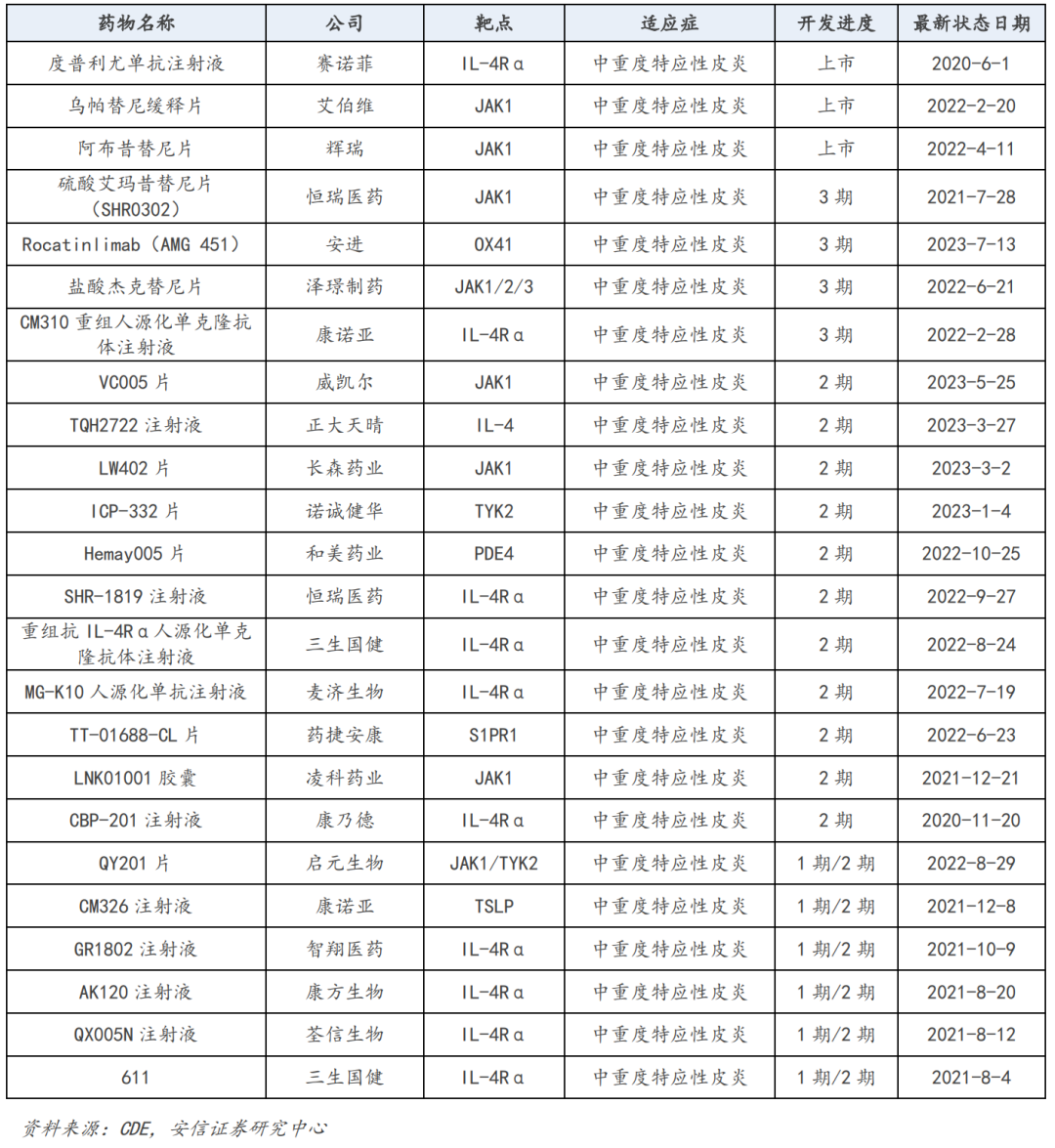

国内中重度特应性皮炎药物梳理

国内中重度特应性皮炎药物梳理

02

两大家族催生大单品

自免市场潜力刚刚释放,是一个值得创新药企长期耕耘的常青赛道。

自免疾病被称为不死的癌症。现有靶向生物制剂还存在无法维持长效、用针频率高、不良反应多的痛点,对中重度自免疾病有效性不足。一些患者(约 40%)对 TNF-α单抗具有耐药性,从而导致药物对于疾病的控制有限。

全球已知的自免疾病有100余种,影响7.6%至9.4%的全球人口,而现在已上市的大品种靶向药只覆盖不到30个适应症。

自免赛道还有一个特点是容易诞生大单品。

自免疾病之间存在共患率,新药或老药可开发的适应症范围都很大。据柳叶刀杂志发表的一项基于22 万人的大样本研究,19 种自免疾病的共病率为10.2%。据 Journal of Crohn's and Colitis 发布的一项调查,在银屑病患者中,克罗恩病和溃疡性结肠炎的患病率分别为0.7%和0.5%,克罗恩病或溃疡性结肠炎的存在与银屑病具有一定相关性。

据东方证券医药研报,基于免疫系统相关通路之间的相互影响的特点,一款免疫药品往往可以拥有多个适应症,不论是在研药物或是已上市药物,都有望通过拓宽药品的适应症范围打开销售空间天花板。

自免新疗法聚焦新一代JAK家族和白介素家族。

JAK抑制剂被视为药王阿达木单抗的替代者,但第一代在抑制与疾病相关信号通路的同时,会影响并不需要治疗的其他通路,存在较大毒副作用,新一代选择性抑制JAK家族成员,具有良好的安全性。其中,TYK2 抑制剂是全家族最耀眼的希望,为自免疾病和炎症性疾病治疗带来一种更安全、更有效的治疗选择,可广泛用于斑块状银屑病、头皮银屑病、银屑病关节炎、系统性红斑狼疮、狼疮性肾炎、克罗恩病和溃疡性结肠炎,可谓广谱+精准兼得。诺诚健华拥有国内最强、最快的TYK2 抑制剂组合。

白介素家族是自免新旗手,在银屑病领域头对头击败阿达木单抗,靶点主要包括IL-4、IL-17、IL-23 和 IL-6。靶向IL-4的度普利尤单抗、靶向 IL-6 的托西利珠单抗、靶向 IL-12/23 的乌司奴单抗、靶向 IL-17A 的司库奇尤单抗和靶向 IL-23 的古塞奇尤单抗都已成为大单品。

国产新一代JAK 抑制剂:恒瑞医药的艾玛昔替尼进入 NDA 阶段,诺诚健华TYK2 抑制剂ICP-332、迪哲医药戈利昔替尼的关键适应症已进入临床 II 期阶段。

国产白介素药物:IL-17 靶点药物适应症以银屑病、强直性脊柱炎和中轴型脊柱关节炎为主,主要入局者包括恒瑞医药的夫那奇珠单抗SHR-1314、百奥泰BAT2306、康方生物古莫奇单抗、君实生物JS005、荃信生物QX002N。IL-12/23靶点药物在银屑病领域疗效突出,康方生物 AK101/依若奇用于治疗中重度银屑病于2023年8月递交NDA,系首款国产IL-12/IL-23 单抗药物。荃信生物QX001S(乌司奴单抗生物类似物)、百奥泰BAT2206(乌司奴单抗生物类似物)均进入临床III期,信达生物IBI112进入临床II期。

大适应症突破:针对中重度特应性皮炎,恒瑞医药 JAK1 抑制剂艾玛昔替尼片进入临床III期,康诺亚 IL-4R 单抗CM310进入临床III期,有望于2023年底递交NDA,泽璟制药JAK 抑制剂杰克替尼也在临床III期。针对狼疮性肾炎,云顶新耀zetomipzomib 二期临床数据显示具有FIC潜力,第25周(治疗结束)时尿蛋白与肌酐比值较基线平均下降 57%,第 37 周(即停药随访第12周)时下降83%。针对溃疡性结肠炎,云顶新耀引进的伊曲莫德(etrasimod)被评为2023年十大上市重磅药之一,已在10月获得FDA批准在美国上市,云顶新耀正在亚洲进行该药物治疗中重度活动性溃疡性结肠炎的III期临床研究。

03

CAR-T疗法破局

自免疗法王炸来自于CAR-T,让疾病根治看到一线曙光。

德国埃尔朗根-纽伦堡大学Georg

Schett教授团队对一名患有重度SLE(系统性红斑狼疮)的20岁女性患者进行CD19 CAR-T细胞治疗,患者症状迅速消退,可以说是“完全康复”。对另外5名难治性SLE患者经CAR-T细胞治疗后,所有患者病情得到改善,在长达17个月的随访中未出现复发,并且均实现无药物缓解。

新型作用机制是CD19 CAR-T细胞完全耗竭了SLE患者的B细胞。

今年5月,华中科技大学附属协和医院宣布,成功运用CAR-T细胞免疫疗法根治SLE,一名21岁女大学生接受CAR-T细胞免疫治疗两周后,各项炎性免疫指标回复到正常水平,其面部和手部红斑、红肿发紫、脱发、口腔溃疡症状均明显改善。

影响深远。CAR-T治疗SLE的优势谁与争锋,相当于把免疫系统一键重启,患者获得治愈的可能,而细胞疗法企业从此打开新天地,进入患者基数比血液瘤大得多的慢病(自免疾病)领域,通过规模效应降低成本,解决可及性问题。

今年4月,药明巨诺瑞基奥仑赛达成为国内首个获批临床的治疗SLE的CAR-T疗法,关键性研究预计于2024年启动。今年5月,亘喜生物启动GC012F针对难治性系统性红斑狼疮的临床试验。

目前全球仅有3款生物制剂获得FDA或NMPA批准用于中重度SLE患者的治疗。贝利尤单抗是60年来首个获批的SLE新药,仍有部分SLE患者对其无应答。SLE病因尚不明确,临床需求远未被满足。

约40% SLE患者在病程第1年就会出现器官损伤,50%患者在5年内会发生永久性的器官损伤,而常用的治疗药物(糖皮质激素、免疫抑制剂)也会带来脏器损伤。SLE患者死亡率是普通人群的3-4倍。

中重度SLE患者脏器已经受损,治疗药物安全性特别重要。瑞基奥仑赛此前在血液瘤中显示出可控的安全性,三级或三级以上的细胞因数释放综合征和神经毒性发生率分别仅为5.1%和3.4%。

CAR-T疗法SLE适应症有望打破商业瓶颈,剂量可能会比血液瘤压缩一半,而且两三年以后获批时,原材料国产替代基本完成,生产工艺更成熟。SLE患者基数庞大,产能利用率将呈量级提升。

总之,生产成本将大幅降低,定价将更加平民化,而且SLE患者以中青年女性为主,有很强的支付意愿通过新兴疗法一针恢复正常生活状态。CAR-T疗法还有望拓展至狼疮性肾炎。狼疮性肾炎81.6%患者为14-44岁女性,育龄女性占大多数。

除狼疮以外,CAR-T疗法还将应用于类风湿关节炎、结肠炎、寻常型天疱疮(PV)、自身免疫性脑脊髓炎等自免疾病中。

驯鹿生物/信达生物的伊基仑赛(BCMA

CAR-T)正在开展自免领域的视神经脊髓炎谱系疾病(NMOSD)的临床试验,这是全球第一个CAR-T治视神经脊髓炎谱系疾病的临床试验申请。

自免蓝海如此浩瀚无边,今天我们只是看见一个海角。

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)