2024-02-12

本文将可能影响2024年医药产业发展的部分政策和事件作一分析

图/pixabay

No.1

DRG/DIP

为建立管用高效的医保支付机制,国家医保局于2019~2021年,先后启动30个城市的DRG(按疾病诊断相关分组付费)和71个城市的DIP(按病种分值付费)试点,所有试点城市已经全部进入实际付费。

一、进度

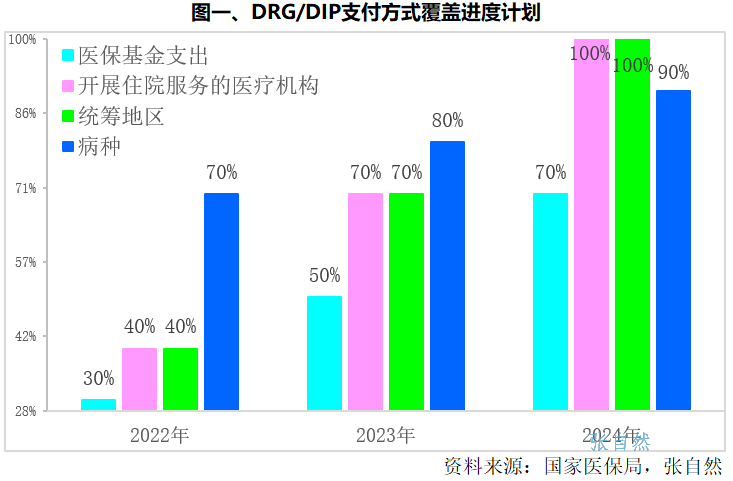

在前期三年试点基础上,国家医保局于2021年11月19日印发的《DRG/DIP支付方式改革三年行动计划》,制定了2022~2024年三年进度安排,要求到2024年底,DRG/DIP付费医保基金支出占统筹区内住院医保基金支出原则上要达到70%,DRG/DIP付费医疗机构病种入组率原则上要达到90%,统筹地区以及开展住院服务的医疗机构覆盖率达到100%。2024年是DRG/DIP支付方式落地的决胜之年。(详见图一)

二、影响

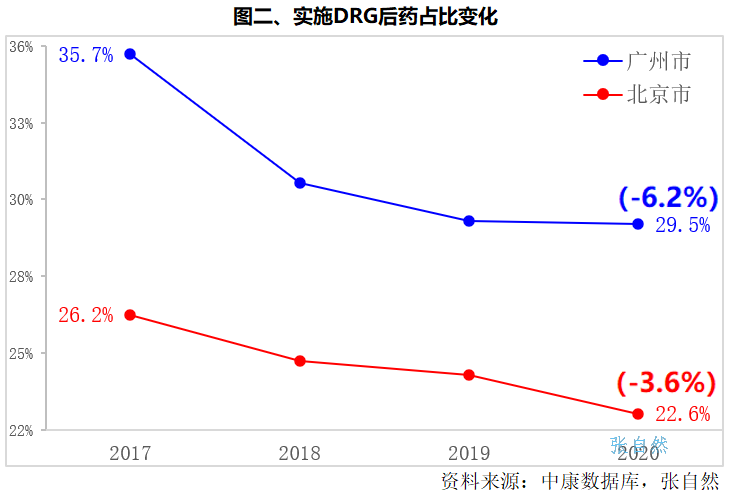

DRG/DIP支付引导医疗服务和用药下沉,降低了住院天数和药占比。

以广州、北京两市为例,实施DRG/DIP后,其药占比分别由2017年的35.7%、26.2%下降到了2020年的29.5%、22.6%,三年分别下降了6.2个百分点和3.6个百分点。(详见图二)

No.2

带量采购

2021年9月29日出台的《国务院办公厅关于印发“十四五”全民医疗保障规划的通知》指出,“到2025年各省(自治区、直辖市)国家和省级药品集中带量采购品种达500个以上”,2023年3月1日发布的《国家医疗保障局办公室关于做好2023年医药集中采购和价格管理工作的通知》要求“坚定不移的推进药品耗材集中带量采购”。

因此,2024年继续进行药品和耗材带量采购应是确定性事件。

一、第十批国采:时间

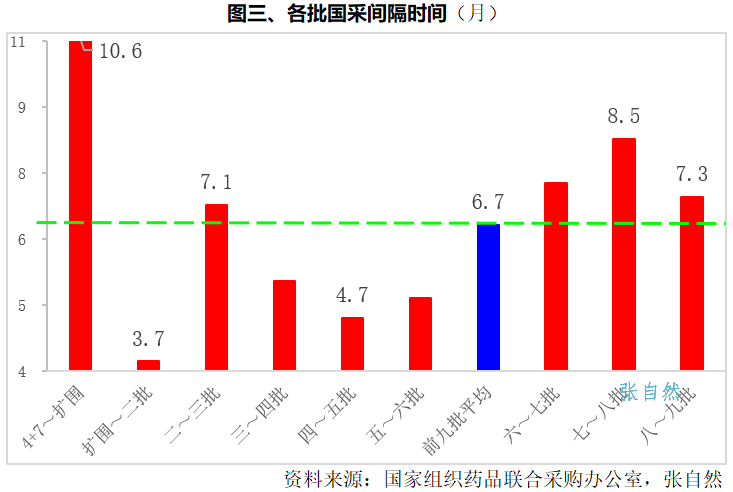

前九批(十轮)国采间隔时间最长的是4+7试点(2018.12.6)和4+7扩围(2019.9.25),二者间隔10.6个月。间隔时间最短的是4+7扩围(2019.9.25)和第二批国采(2020.1.17),仅相隔3.7个月。除试点之初的2019年和疫情最严重的2022年外,每年都至少进行两批国采。如2021年进行了三批,即2021年2月3日的第四批、6月23日的第五批、11月26日的第六批国采。刚刚过去的2023年进行了第八批(3月29日)、第九批(11月6日)两批国采,两批相隔7.3个月。

前九批(十轮)国采平均时间间隔6.7个月,照此推算,2024年可进行两批国采,将分别于5月26日、12月16日进行第十、第十一批国采。当然,这仅是纸面上推算,具体要以实际发生为准。(详见图三)

图/pixabay

二、第十批国采:品种

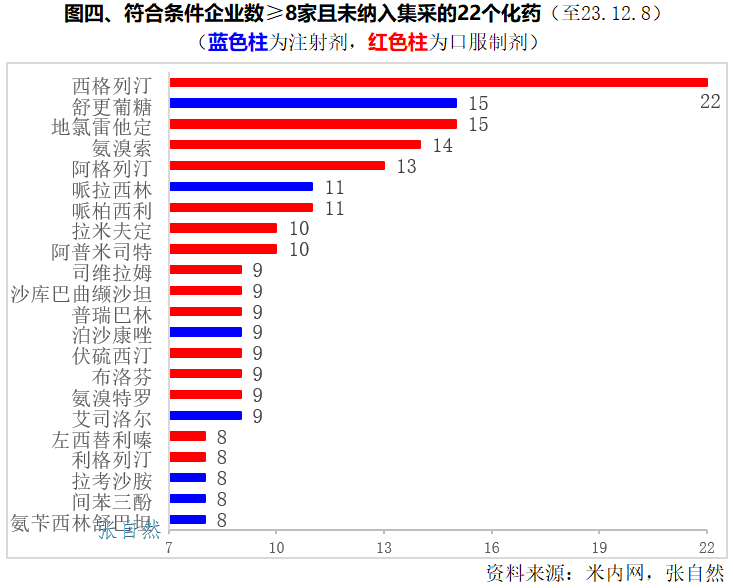

据米内网统计,如按第八、第九两批国采5+0的竞争格局,截止到2023年12月8日,符合条件企业数≥5家且尚未集采的品种已达82个,其中注射剂28个(占1/3+),口服液体剂10个(多为近年新批)。这82个品种2022年在中国公立医疗机构的销售额合计超过570亿元。

现将符合条件企业数≥8家的22个品种情况列于如下图四,其中,竞争最激烈的是西格列汀口服常释剂型,已有22家企业符合条件,其次是舒更葡糖注射剂和地氯雷他定口服液体剂,都有15家企业符合条件。(详见图四)

三、生物类似物集采

化药过评的由国家采、未过评的由地方采,中成药已由湖北牵头29省联盟集采,中药饮片和中药配方颗粒也已由山东省分别牵头14省和15省集采,作为生物药的胰岛素也已由国家第六批专项集采、干扰素已由江西牵头28省集采。到目前为止,除生物类似物外,几乎大类药品均已被国采或小国采(覆盖省份数≥50%)。

生物类似物因不能做一致性评价,结构、生产工艺和流通存储等都较复杂,以及替代性弱、与原研药差价不太大等特点和难点,除偶由地方集采外,生物类似物一直未被大范围集采。

但早在2021年1月28日发布的《国务院办公厅关于推动药品集中带量采购工作常态化制度化开展的意见》就提出“重点将基本医保药品目录内用量大、采购金额高的药品纳入采购范围,逐步覆盖国内上市的临床必需、质量可靠的各类药品,做到应采尽采”,在次日(1月29日)国新办举行的新闻发布会上,医保局领导表示“生物类似药纳入集采“毫无疑义”,包括中药大品种纳入集采是制度性的要求”,说明生物类似物不会被集采例外,生物类似物承载着浓厚的创新元素,在“全链条支持”医药创新的背景下,生物类似物会否被大范围集采仍是悬念。

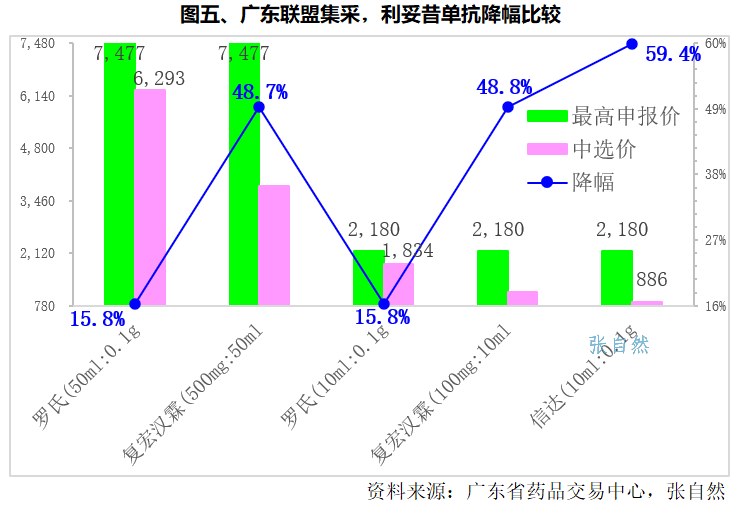

作为生物类似物之一的利妥昔单抗已被广东、安徽集采。其中,2022年3月10日,广东省药品交易中心发布的《广东联盟双氯芬酸等药品集中带量采购(第一批)拟中选/备选结果的通知》显示,罗氏、复宏汉霖和信达的利妥昔单抗中选,最大降幅59.4%(信达),最小降幅15.8%(罗氏)。(详见图五)

No.3

一致性评价

化学药一致性评价工作正式启动于2016年3月国务院办公厅印发的《关于开展仿制药质量和疗效一致性评价的意见》(简称“8号文”)。

一致性评价既是化学药参加国采的资格证,也是对老药的补课,此前,也曾有过时间进度规定,但并未严格执行。

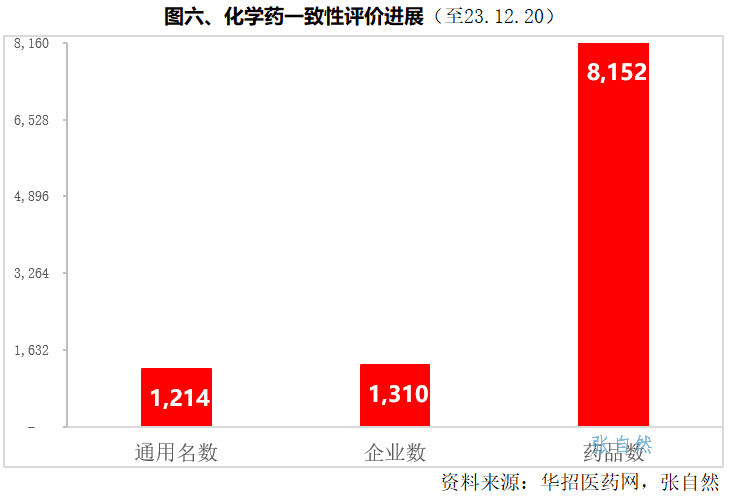

2023年9月25日,CDE发布的《仿制药质量和疗效一致性评价受理审查指南(征求意见稿)》提出,“自第一家品种通过一致性评价后,三年后不再受理其他药品生产企业相同品种的一致性评价申请”,又给企业提了个醒,一致性评价终究是有时间限制的。

截止到2023年12月20日,已有1310家企业的8152个化药产品通过了一致性评价,涉及1214个通用名。(详见图六)

No.4

县域医疗卫生共同体

通过分级诊疗优化医疗资源配置,一直被寄予解决“看病难”的希望,县域医疗卫生共同体是分级诊疗的重要节点和主要抓手,2023年12月30日,国家卫健委联合10部门发布的《关于全面推进紧密型县域医疗卫生共同体建设的指导意见》提出,“通过系统重塑医疗卫生体系和整合优化医疗卫生资源,推进以城带乡、以乡带村和县乡一体、乡村一体”、“引导资源向乡村下沉”。并规定了时间进度,即“到2024年6月底前,以省为单位全面推开紧密型县域医共体建设;到2025年底,90%以上的县(市)基本建成紧密型县域医共体;到2027年,紧密型县域医共体基本实现全覆盖”,作为县域医疗卫生共同体的全面推开之年,2024年的重要性不言而喻。

我国县域医疗资源并不匮乏,但并未完成“大病不出县”的重任,且区域差异大。

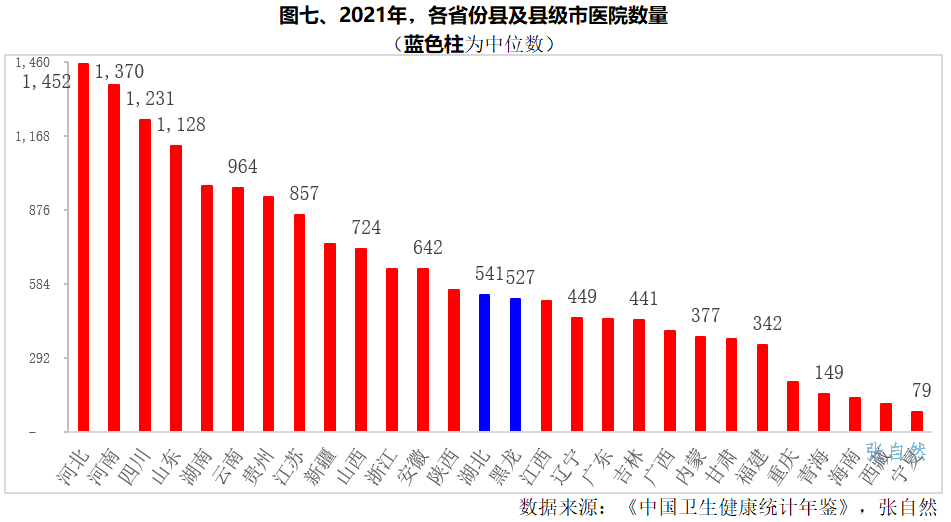

以2021年为例,全国共有县及县级市医院17294家,其中,县及县级市医院数量最多的省份是河北。

>1000家的有4省,即河北(1452家)、河南(1370家)、四川(1231家)、山东(1128家),上述4省合计5181家,占了全国的30%;

>800家的有4省,湖南(970家)、云南(964家)、贵州(929家)、江苏(857家);

县及县级市医院数量最少的是宁夏。

<100家的有1省,即宁夏(79家);

<200家的有4省,即重庆(198家)、青海(149家)、海南(136家)、西藏(110家)。

县及县级市医院中位数是湖北(541家)和黑龙江(527家)。(详见图七)

No.5

“三医”协同

党的二十大报告提出“促进医保、医疗、医药协同发展和治理”。由“联动”向“协同”转变,从“碎片化”改革向“系统性”改革转变,实现各司其职又彼此支撑。

如在医保战略购买中,既要尽力提高老百姓就医可及性和满足临床需求,又要不打击医药创新的积极性,努力在医药服务优质高效供给和医保可持续发展之间取得平衡。由“九龙治水”、到“三医”联动、再到“三医”协同,新医改正向高阶迈进。

2023年11月21日,国务院副总理刘国中在福建三明调研医改时强调,要加强“三医”改革统筹,改革医保支付方式,完善药品招标采购。要健全分级诊疗体系,完善国家医学中心和区域医疗中心管理运行机制,扎实推进医联体和信息化建设,加强基层服务能力建设,有序开展家庭医生签约服务,多措并举均衡布局优质医疗资源。

2024年,DRG/DIP广覆盖,腾笼换鸟(国采vs国谈)继续,县域医疗卫生共同体全面推开,引导医疗服务和用药下沉,门诊统筹提速,促进处方外流,全链条支持创新,中医药振兴,“三医”协同促进医药行业更加健康、平衡发展。

百度浏览 来源 : 财经大健康

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)