2024-06-19 来源 : 风云药谈

压力无时无刻都有,但是,上半年似乎更大一点。

压力主要来自几个方面

1、合规:这个就不用说了,除了还有机会IPO的都想办法做“区域一票制”,来减轻企业的财税合规压力,把压力向外部传导。

上周,山东发了“一票制”自查的公告,也让大家吓一小跳,不怕山东自查,就怕各省学习山东。

现在头疼的是,学习谁的方法似乎都有“毛病”,今天一个坏消息,明天一个坏消息的。

2、全面接续:1--5批集采产品的全面接续到来,集采1-5批是大体一种情况,7-9批是一种情况;1-5批能做的产品比例比较高。

现在从江苏联盟开始,1-5批的所有产品都将面临全面接续,1-3家过评参与集采的好日子要告一段落。

3、第十批:第十批迟迟没有到来,就导致符合条件的产品越来越多;目前,已经很难确定到底是“哪天”关门了。

如果在Q1的,那可能还松口气,如果到Q2关门的话,那符合的产品实在是太多了。

就算是“近期”公布目录,报价也要到8月中旬最早。毕竟,第十批大品种比较多。

销量200亿片以上的阿司匹林肠溶片、大品种己酮可可碱注射液、间苯三酚注射液、利格列汀片、氯化钾注射液、吸入用乙酰半胱氨酸溶液、盐酸艾司洛尔注射剂、盐酸戊乙奎醚注射液、叶酸片、依帕司他片、注射用哌拉西林钠、注射用头孢他啶阿维巴坦钠、注射用亚胺培南西司他丁钠、注射用盐酸罗沙替丁醋酸酯、注射用右雷佐生、左西孟旦注射液、重酒石酸去甲肾上腺素注射液、注射用氨苄西林钠、重酒石酸间羟胺注射液、盐酸多柔比星脂质体注射液、注射用拉氧头孢钠等产品

第十批可纳入的大品种多,不管是企业还是代理商都各有“期待”。

第十批的时间越靠后,就说明第十一批的时间越靠后,那么,产品的格局就会发生非常大的变化。

这种压力是每天都要关注竞品信息和自家信息的“紧迫感”。

4、监测价与三同

就四同而言,大部分企业没有受到什么大的影响,有的也是在能接受的程度;因为,大家发现自己产品的监测价与目前的挂网价比较还可以。

三同应该也快了。

三同带来的价格治理,中成药要比化药更残酷一些。

对于化药来讲,三同的最大威力在于产品过评前后的价格“输出”。

四同基本“锁死”了价格,但是,三同应该给予一定的政策“宽度”。

三同是全面推荐,还是逐步推进,值得企业关注。

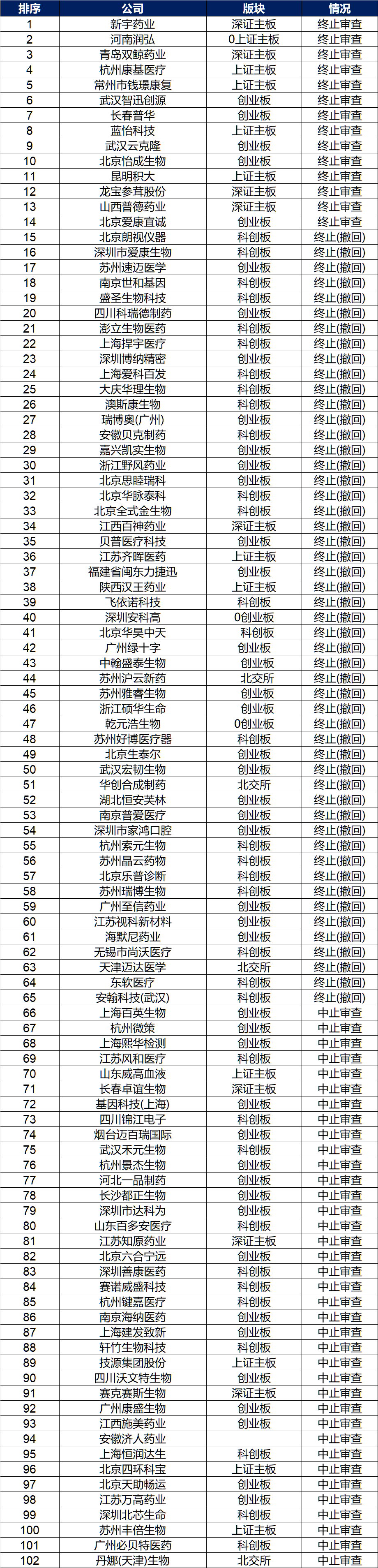

5、未能如期上市压力

2024年上市的难度无疑增加了很多倍,医药企业没有一定的技术含量,合规水平式比较难的。

(信息来源:互联网)

特别说明:信息如有侵权,敬请联系删除。

6、未来一年两的预期

企业的预期主要来自两个方面,一个是存量的未来三年内的预期(公立渠道),这一点大家应该是有共识的,传统仿制药的日子不会好过。

还有一个就是现在投资的,未来的增量预期。

2024年上半年,有几个两极分化

批文价格两极分化,垃圾的没人要,好一点的在涨价。

CRO企业在两极分化,差的关门散货,好一点的裁员降薪。

合规两极分化,不给的是真不给,给的也“心惊胆战”。

都觉得多渠道营销是“救命稻草”,但是,现在零售、电商也要一竿子插到底,零售的价格也不再是“万物霜天竞自由”,想多少就多少。

疫情之前兜里有1000万,敢借2000W花。

近期,听到几个还不错的CRO、药企要么合并部门、要么降薪、要么有裁员的。

从外面看,这些企业都还是比较优秀的,对比同行业是不错的。

CRO第一,创新药第二,仿制药第三

企业有裁员、有降薪也是基于战略考量,减人加人都是常态。

不裁员不降薪的都是“好药企”。

版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)