2023-07-12 来源 : 医曜

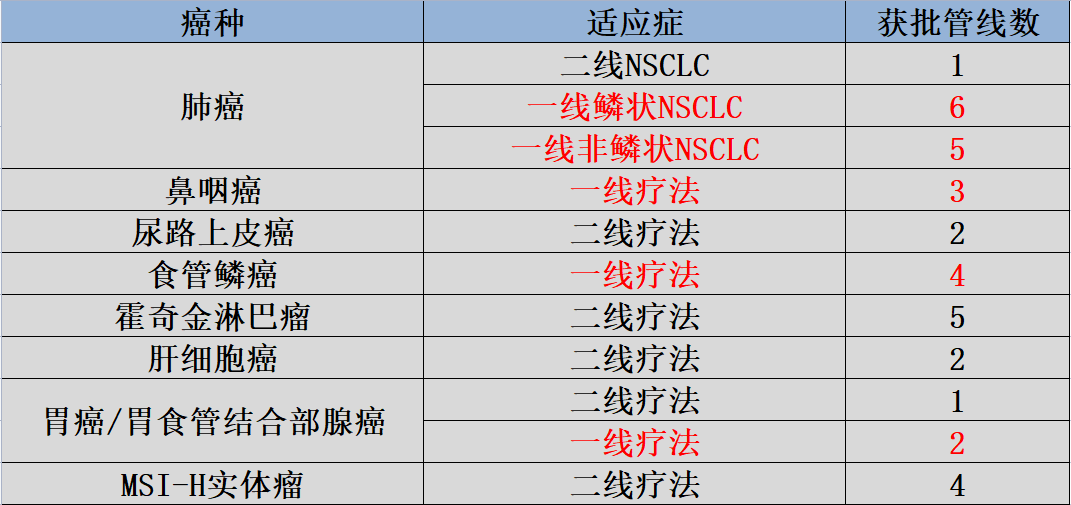

图:百济神州获批适应症,来源:锦缎研究院

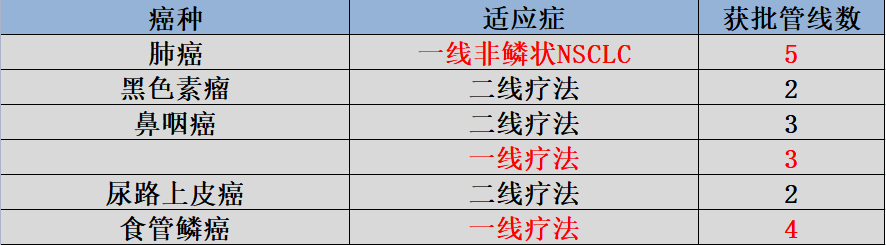

图:百济神州获批适应症,来源:锦缎研究院 图:恒瑞医药获批适应症,来源:锦缎研究院

图:恒瑞医药获批适应症,来源:锦缎研究院 图:信达生物获批适应症,来源:锦缎研究院

图:信达生物获批适应症,来源:锦缎研究院 图:君实生物获批适应症,来源:锦缎研究院

图:君实生物获批适应症,来源:锦缎研究院 图:康方生物获批适应症,来源:锦缎研究院

图:康方生物获批适应症,来源:锦缎研究院 图:其他公司获批适应症,来源:锦缎研究院

图:其他公司获批适应症,来源:锦缎研究院版权声明:本网站所有注明来源“医微客”的文字、图片和音视频资料,版权均属于医微客所有,非经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源:”医微客”。本网所有转载文章系出于传递更多信息之目的,且明确注明来源和作者,转载仅作观点分享,版权归原作者所有。不希望被转载的媒体或个人可与我们联系,我们将立即进行删除处理。 本站拥有对此声明的最终解释权。

关注公众号

关注公众号 安卓客户端

安卓客户端

发表评论

注册或登后即可发表评论

登录注册

全部评论(0)